La inflación de junio decidirá hoy el rumbo de bolsas, bonos y dólar

- El IPC de junio en Estados Unidos será la principal referencia de la jornada.

- El repunte del petróleo vuelve a complicar las perspectivas de inflación y tipos de interés.

- El Mundial puede haber distorsionado al alza algunas partidas, especialmente alojamiento y restauración.

La publicación del IPC de junio en Estados Unidos concentrará prácticamente toda la atención de los mercados durante la jornada. El dato llega en un momento especialmente delicado, después del renovado deterioro de las relaciones entre Washington y Teherán y del fuerte repunte registrado por los precios del petróleo.

El WTI ha vuelto a aproximarse a los 80 dólares por barril, mientras que el Brent ha llegado a tocar los 85 dólares. Este movimiento está obligando a los inversores a revisar de nuevo sus expectativas sobre la Reserva Federal, apenas unas semanas después de que el acuerdo de alto el fuego entre Estados Unidos e Irán pareciera reducir los riesgos inflacionistas.

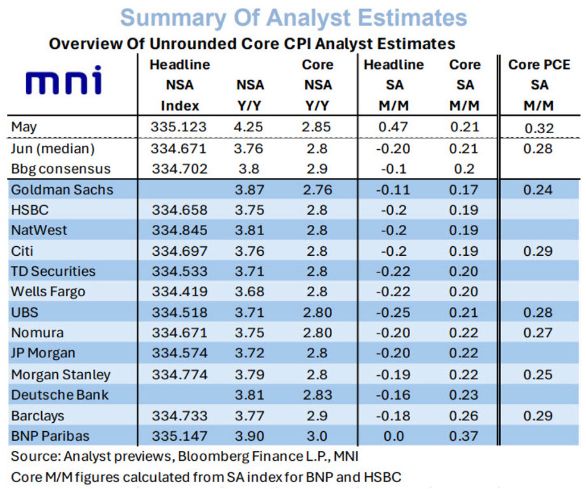

El IPC general podría moderarse

El consenso espera que la inflación general interanual se reduzca hasta el 3,8%, desde el 4,2% anterior. En términos mensuales, se anticipa incluso una ligera caída de los precios, favorecida por el fuerte descenso de la gasolina durante junio.

Las estimaciones apuntan a que los precios energéticos podrían haber bajado más de un 5% mensual, después del intenso repunte acumulado entre marzo y mayo. Esta evolución debería contribuir a contener temporalmente el dato general, aunque todavía no recoge plenamente la nueva escalada del crudo registrada en los últimos días.

La inflación subyacente sigue siendo el verdadero problema

La tasa subyacente, que excluye energía y alimentación, se situaría en el 2,8% interanual, apenas una décima por debajo del 2,9% registrado en mayo. Esta cifra será la que determine en mayor medida la reacción del mercado, ya que ofrecerá una señal más clara sobre la persistencia de las presiones inflacionistas internas.

Una lectura superior a lo previsto reforzaría la posibilidad de una nueva subida de tipos por parte de la Reserva Federal. Por el contrario, un dato contenido permitiría ganar algo de tiempo, aunque el renovado encarecimiento del petróleo limitaría probablemente cualquier interpretación demasiado favorable.

El Mundial puede haber elevado los precios de servicios

Uno de los factores extraordinarios del informe será el impacto del Mundial de fútbol, celebrado durante buena parte de junio y julio. El evento puede haber provocado aumentos importantes en determinadas categorías, especialmente en alojamiento, restauración y ocio.

El componente de alojamiento podría haber registrado un incremento mensual cercano al 0,8%, aproximadamente el doble que en mayo. Los datos agregados de tarjetas de Bank of America también reflejan un aumento significativo del gasto en las once ciudades estadounidenses que acogen partidos.

Durante las tres semanas finalizadas el 27 de junio, el gasto presencial en restaurantes y bares aumentó un 5,3% interanual en las ciudades anfitrionas, frente al 3,8% registrado en el resto del país. Además, estas cifras solo incluyen a consumidores estadounidenses, por lo que el efecto real podría ser superior al incorporar el gasto de los visitantes internacionales.

La expectativa de subidas de tipos vuelve a crecer

Los futuros de tipos asignan actualmente una probabilidad aproximada del 43% a una subida en julio, mientras que un incremento de 25 puntos básicos aparece prácticamente descontado para septiembre.

Estas probabilidades serán la principal referencia para medir la reacción del mercado tras la publicación del IPC. Una sorpresa al alza podría fortalecer al dólar, presionar a los bonos y provocar nuevas caídas en la renta variable. Una lectura más moderada aliviaría temporalmente estas tensiones, aunque la incertidumbre geopolítica y el encarecimiento del petróleo seguirían condicionando el escenario.