Es probable que las bolsas sufran un crash. Este es el motivo.

Introducción

Una de las evaluaciones más importantes que se deben realizar cuando el mercado cae un 10% es si estamos en una corrección o en un desplome.

Si estamos en una corrección, tiene sentido usar todo el efectivo para comprar durante la caída. Sin embargo, los inversores deberían mantener sus reservas de efectivo para comprar a precios mucho más bajos si se produce un desplome. Este artículo explicará por qué creo que esto podría ser un desplome y por qué no debería invertir en SPDR S&P 500 ETF Trust ( NYSEARCA: SPY ) ni en Invesco QQQ Trust ETF ( NASDAQ: QQQ ) en este momento.

Entorno macro

Uno de los temas macroeconómicos más comentados actualmente son los aranceles. Con el anuncio del presidente Trump de imponer aranceles de represalia contra casi todos los países el "día de la liberación", podría haber iniciado nuevas guerras comerciales y alimentado otras, como la que se libra contra China. Si bien un escenario optimista sería que otros países recortaran sus aranceles con la esperanza de que EE. UU. hiciera lo mismo, es bastante probable que los países aumenten sus volúmenes comerciales con todos menos con EE. UU. Europa, por ejemplo, podría simplemente comprar más productos de China y obtener energía de Canadá. Esto podría provocar una recesión económica en EE. UU. Curiosamente, una de las principales razones de la Gran Depresión de 1929 fue la decisión del gobierno estadounidense de aumentar los aranceles. Sin embargo, la mayor preocupación en torno a los aranceles es la inflación. Si bien Jerome Powell afirma que esta inflación sería transitoria (ya lo hemos oído antes…), es probable que se mantenga si otros países no ceden a la presión de Trump. En conjunto, existe un claro escenario estanflacionario: los aranceles aumentan la inflación, mientras que la disminución del comercio disminuye el crecimiento del PIB.

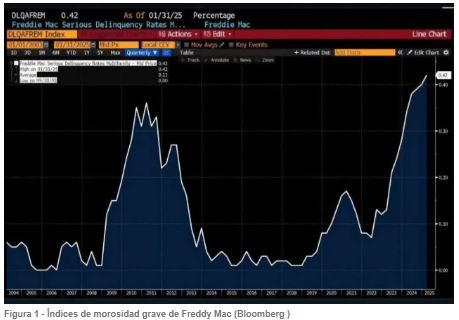

Otro factor son las tasas de morosidad que se muestran en la Figura 1. Como se puede observar, actualmente son más altas que en 2008, lo cual es alarmante. Sin embargo, si bien las tasas bajaron rápidamente en 2008, la Reserva Federal podría no poder hacer lo mismo en este momento debido a la inflación aún elevada y al posible efecto inflacionario de los aranceles. Esto también muestra que los efectos negativos de las subidas de las tasas de interés a veces aparecen mucho más tarde. Por ejemplo, la Reserva Federal ya dejó de subir las tasas a finales de 2005. No obstante, los efectos realmente perjudiciales sobre la economía a través del mercado inmobiliario no se observaron hasta finales de 2007.

Técnicos

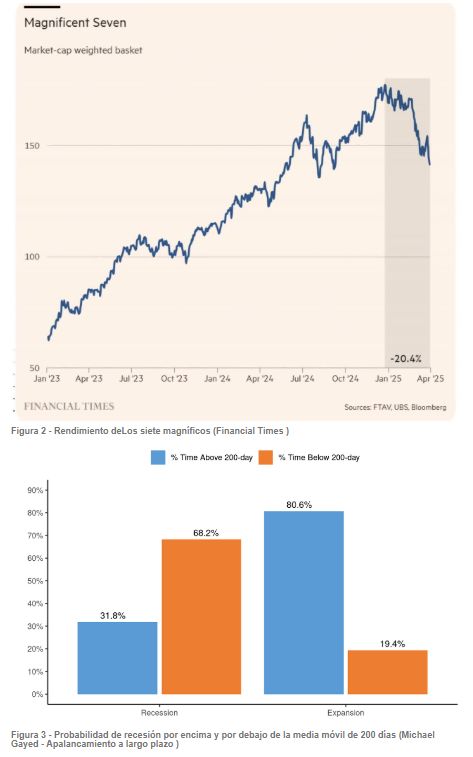

La Figura 2 muestra el rendimiento de los Siete Magníficos hasta finales de marzo de este año. Como se puede observar, han bajado más del 20% y ya están entrando en un mercado bajista. En general, es común que las acciones de primera línea sean las primeras en desplomarse, arrastrando consigo a todas las demás. Incluso si un desplome se debiera principalmente a una caída de los Siete Magníficos, los índices son vulnerables, ya que tienen una sobreponderación considerable de estas acciones.

Además, tanto el SPY como el QQQ cotizan actualmente por debajo de sus medias móviles simples de 200 días. Esto, en general, indica menores rendimientos y mayor volatilidad. Además, como muestra la Figura 3, el riesgo de recesión es mucho mayor con este indicador.

Valoración

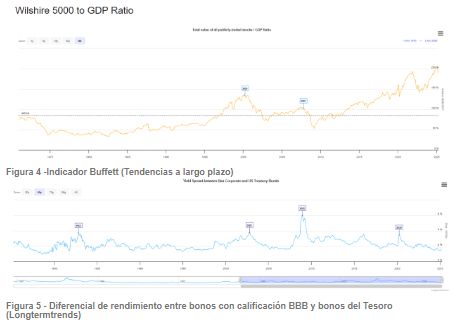

Un último punto a considerar es la valoración o la pregunta: "¿Han bajado ya lo suficiente las acciones?". Para responder a esto, veamos...Indicador de Buffett en la Figura 4. Como se puede observar, la valoración del mercado bursátil estadounidense se sitúa a casi el doble del PIB estadounidense. Incluso al trazar una línea de tendencia exponencial, esta se encuentra a más de dos desviaciones estándar de la media, lo que indica que podría haber más por venir. La Figura 5 también muestra el diferencial entre el rendimiento de los bonos con calificación BBB y los bonos del Tesoro. Como se puede observar, el diferencial es históricamente bajo, lo que sugiere que el mercado no prevé problemas en este momento.

Conclusión

Todo esto lleva a la conclusión de que aún existen graves riesgos en el mercado que no se han descontado con precisión. A diferencia de una corrección que normalmente no se basa en fundamentos fundamentales, la recesión actual podría deberse a los efectos negativos de los tipos de interés, el riesgo de una nueva crisis financiera y la incapacidad de la Reserva Federal para actuar debido a las políticas comerciales de Trump. Además, el desplome podría indicar el fin de las elevadas primas sobre las acciones estadounidenses, ya que los países reducirán sus transacciones comerciales con Estados Unidos.