En los próximos tres años este valor distribuirá en dividendos tres veces lo que capitaliza ahora. Vean estos números.

- Compañía de proyectos renovables y energía para centros de datos, con modelo ligero en activos y alto apalancamiento operativo.

- A precios actuales (en torno a 2,08 CAD por acción), la suma de flujos de caja y dividendos previstos supera con creces su capitalización.

- Los múltiplos implícitos (EV/EBITDA, rentabilidad del FCF y potencial de dividendos) apuntan a una asimetría muy poco habitual en el mercado.

De vez en cuando, el mercado ofrece situaciones en las que el precio parece haber perdido toda conexión con la realidad de los números. Este es el caso de una compañía del sector de las energías renovables, especializada en el desarrollo de proyectos solares y de infraestructuras energéticas con una creciente exposición a centros de datos, que hoy cotiza en torno a los 2,08 CAD por acción.

Su negocio se basa en un modelo claramente asset light: origina y desarrolla proyectos hasta la fase “ready to build”, asegurando terrenos, permisos, conexión a red y diseño técnico. En ese punto, con poco capital inmovilizado, puede monetizar los proyectos (ventas directas, acuerdos estructurados, participación futura en flujos), capturando un valor muy superior a la inversión inicial.

Flujos de caja muy por encima del precio

La modelización disponible para los próximos años muestra un salto muy significativo en términos de EBITDA y generación de caja, a medida que se van materializando las ventas de proyectos y se liberan plusvalías. En el escenario central, la compañía encadena varios ejercicios con EBITDA de decenas —e incluso más de cien— millones de dólares canadienses, con una posición de caja neta muy holgada desde 2024 en adelante.

Con la acción a 2,08 CAD, el valor de empresa implícito que le está otorgando el mercado es extremadamente bajo frente a esos flujos. Las estimaciones apuntan a múltiplos EV/EBITDA que caen rápidamente por debajo de 1x e incluso en el entorno de 0,3x–0,6x en años clave, niveles que normalmente solo se ven en situaciones de estrés… pero aquí con caja neta creciente.

Un potencial de dividendos que descoloca

Lo más llamativo de la tesis está en el retorno al accionista. El plan financiero contempla una senda de dividendos crecientes que parte de pagos testimoniales y, conforme se monetizan los grandes proyectos, se dispara de forma muy agresiva. Sumando los dividendos previstos para los próximos ejercicios, la cifra acumulada podría llegar a niveles que multiplican el precio actual de la acción.

Dicho de otro modo: en un escenario razonable de ejecución —sin necesidad de asumir hipótesis heroicas— el inversor podría recuperar varias veces su inversión solo vía dividendos, mientras mantiene exposición a nuevos proyectos que se irían incorporando al pipeline.

Una asimetría para el inversor paciente

La asimetría es clara: a estos precios, el riesgo parece estar más en ignorar la oportunidad que en el propio negocio. El mercado descuenta retrasos, caídas de precios o saturación, mientras que la tesis se apoya en algo mucho más sencillo: que los proyectos sigan su curso normal y se moneticen a valor razonable.

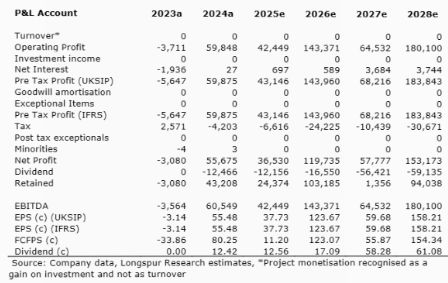

Vean las siguientes previsiones realizadas por la casa de análisis especializado en pequeños valores Longspur Research:

Varios puntos:

- El valor capitaliza ahora 52 millones de dólares CAD, con un valor de empresa de 24 millones.

- El beneficio operativo esperado en los próximos tres años es de 387 millones.

- El beneficio neto esperado es de 329 millones, es decir, más de 10 veces su valor de empresa actual.

- El dividendo esperado en esos tres años es de 136 millones de dólares, es decir, 2,6 veces su capitalización actual.

- Aunque la empresa cumpliera sólo una parte de esas previsiones la capitalización actual no estaría justificada.

Por razones obvias, aquí no desvelamos el nombre del valor. Esa información, junto con los escenarios detallados de valoración, desglose de proyectos clave y catalizadores, la reservamos para los suscriptores de nuestro servicio premium. Lo que sí podemos adelantar es que, a 2,08 CAD, estamos ante uno de esos casos en los que el precio y el valor cuentan historias muy distintas… y eso rara vez dura para siempre.

Pueden solicitar más información sobre el servicio premium de Capital Bolsa al correo [email protected], o registrarse directamente aquí. Nuevos suscriptores mensuales lo que resta de enero gratis. Para suscripciones superiores enero y febrero gratis.