S&P500 alta Beta vs. S&P500 baja volatilidad

Renta 4 Banco

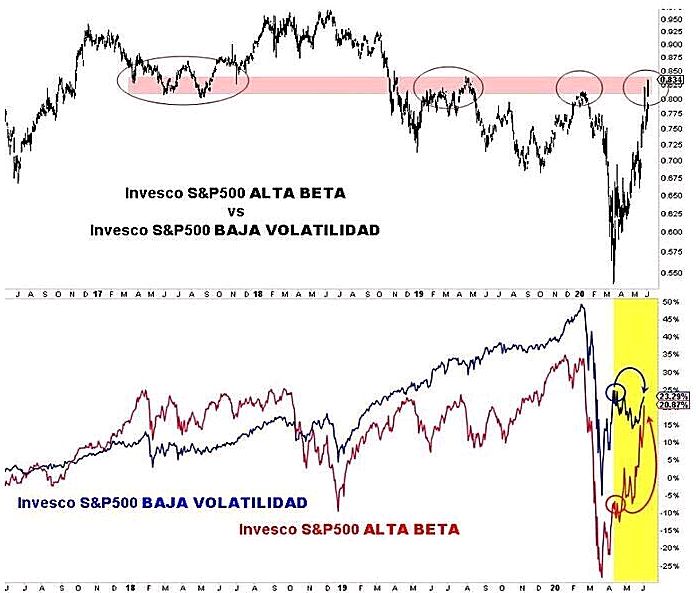

Impactante mejor comportamiento desde los mínimos de las bolsas en marzo de los valores del S&P500 con una alta Beta (valores cuyo comportamiento es más volátil que el índice) respecto a los componentes del S&P500 con volatilidades más bajas. El diferencial ha alcanzado en los niveles actuales una zona de antiguos máximos y mínimos claves.

Como apreciamos debajo, el diferencial comentado presenta actualmente unos grados de sobrecompra inusitados. En circunstancias parecidas hemos visto importantes cambios de mejor comportamiento de los valores de alta Beta respecto a los de baja volatilidad, lo que siempre se ha traducido en la cercanía de un punto de inflexión en el S&P500:

Hemos de tener en cuenta que los niveles actuales en el S&P500 representan la zona de paso de la media móvil de 200 sesiones; en este sentido recordaríamos el estudio realizado la semana pasada sobre las implicaciones de llegada a la zona de paso de dicha media móvil. Por otro lado, el NASDAQ100 se encuentra en los máximos de febrero que dieron origen a las caídas de aquel mes.