El próximo récord del S&P500 y las divisas, dos mundos diferentes

Ismael de la Cruz

Si todo transcurre con normalidad, que al fin y al cabo es lo esperado, la expansión económica de Estados Unidos marcará el próximo mes su rally alcista más largo y extenso de la historia. Para ello habrá que mantener el ritmo al menos hasta la recta final del mes de julio. De esta manera, el crecimiento marcaría 121 incrementos mensuales consecutivos, superando por 1 mes el anterior récord que estaba en 120 aumentos mensuales y que llegó a su fin en diciembre del año 2007.

La semana fue bien en prácticamente todas las clases de activos. Las acciones de mercados emergentes se anotaron el mayor incremento. Vanguard FTSE Emerging Markets (VWO) subió un +4,6% durante la semana y el rally marca su mayor avance desde el mes de noviembre, dejando al fondo cerca de su cierre más alto en más de un mes.

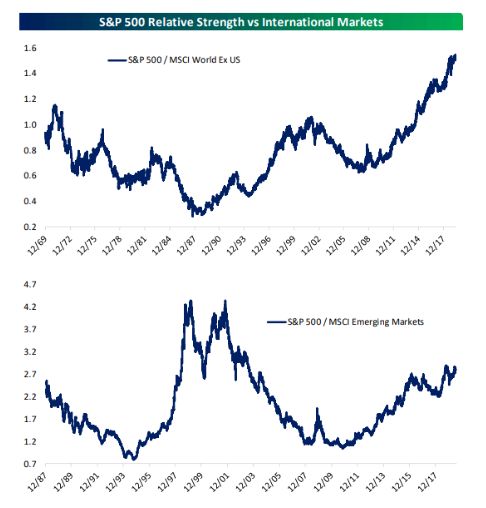

Como no podía ser de otra manera, la renta variable norteamericana se benefició de este rally y pese a las tensiones comerciales USA-China y la desaceleración económica global, el S&P 500 se dirige hacia su mejor mes de junio desde 1955 y el Dow Jones Industrial a su mejor junio desde 1938. En el siguiente gráfico pueden ver la comparativa entre el S&P500 y el mercado internacional, concretamente el índice MSCI World (quitándole Estados Unidos). Pueden ver cómo Wall Street ha superado claramente en los últimos 10 años al resto del mundo.

Gráfico: Bespoke

Por cierto, y a modo de curiosidad, en este otro gráfico pueden ver la comparativa entre el iShares S&P 500 Value ETF, un fondo cotizado en bolsa que rastrea las acciones infravaloradas en el S&P500 y el propio S&P500, y se aprecia que en los últimos cinco años el mercado se ha quedado rezagado.

Gráfico: CNBC

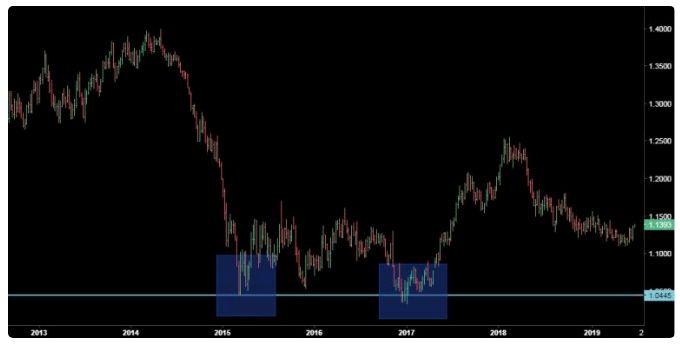

Todo esto nos lleva irremediablemente al tema de las divisas. El euro se fortaleció a un máximo de tres meses debido a que los inversores están convencidos de que la Reserva Federal reducirá los costes de los préstamos antes que el Banco Central Europeo, es decir, la Fed reducirá los tipos de interés en julio y el BCE en septiembre, o al menos esa es la sensación predominante a día de hoy en los mercados. De esta manera, la divisa comunitaria avanza hasta el nivel más fuerte desde marzo. En el gráfico de eur/usd se ve nítidamente cómo el euro se depreció frente al billete verde durante el año pasado y en lo que va de 2019 intenta retomar el vuelo sin la necesidad de tener que apoyarse en el fuerte soporte (línea blanca) formado en 2015 y que al ser puesto a prueba en 2017 funcionó de maravilla.

JP Morgan ha tenido que cerrar su posición de cortos en el euro y ahora pasan a ser neutrales. Por su parte, Nordea está alcista y tiene un objetivo a corto plazo en 1.1650 y cree que para final de año llegará a 1.17. Históricamente, el tipo de cambio euro-dólar alcanzó un máximo histórico de 1.87 en julio de 1973 y un mínimo histórico de 0.70 en febrero de 1985 (recordemos que el euro solo se introdujo como moneda en enero de 1999).

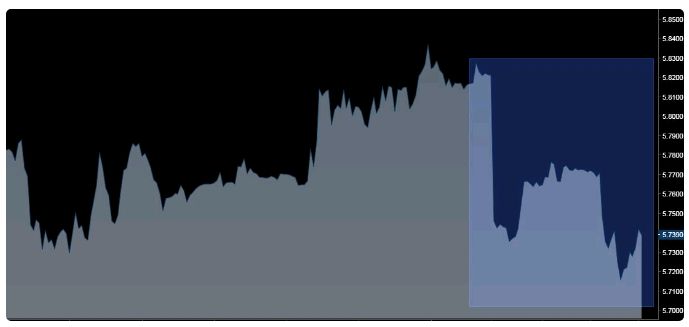

El dólar se ha debilitado frente a la mayoría de las monedas del G10 en las últimas semanas. El siguiente gráfico corresponde al índice dólar y la zona violeta refleja esa debilidad reciente que comenzó a finales del mes de mayo. También se acerca a la zona clave que se formó este mismo año, en enero, que viene a coincidir con los mínimos anuales.

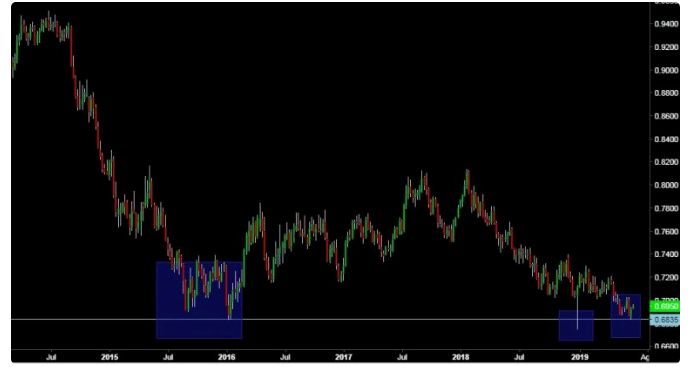

La mayoría de los principales bancos centrales del mundo se han vuelto moderados, aunque el gobernador del Banco de la Reserva de Australia, Philip Lowe, duda acerca de la efectividad de una flexibilización monetaria, más que nada si todos los bancos hacen lo mismo. En aud/usd podemos ver la debilidad de la divisa australiana frente al dólar americano y cómo ha vuelto a llegar a su zona mágica, una zona de soporte formada en enero del 2016 y que al ser tocada en enero de 2019 detuvo las caídas, al igual que la pasada semana. Ojo porque esta jugando con fuego, máxime si pierde dicha zona.

Si hablamos del dólar canadiense, decir que usd/cad cayó 180 pipos la semana pasada apoyándose el dólar canadiense en la subida del crudo. Se encuentra cerca de su zona clave.

La lira turca celebra con subidas de +1,6% (caída en usd/try) la victoria del principal partido de la oposición en la repetición de elecciones en Estambul, la primera votación que pone en evidencia la invencibilidad de Erdogan.

Mientras que la mayoría de los bancos centrales están discutiendo recortes de tasas o nuevos programas de flexibilización cuantitativa en medio de un crecimiento global más débil e incertidumbre política, el banco central de Noruega está subiendo sus tasas por 3ª vez en un año (la tasa de interés en Noruega promedió 4.06 por ciento desde 1991 hasta 2019, alcanzando un máximo histórico del 11 por ciento en septiembre de 1992 y un mínimo histórico de 0.50 por ciento en marzo de 2016).