La curva de rendimiento invertida como indicador adelantado de la llegada de una recesión

Ismael De la Cruz

Es una realidad que los inversores siempre están intentando anticiparse a los hechos, pretenden adivinar cuándo se va a producir una recesión económica y buscan de esta manera vender, bien para cerrar sus posiciones compradoras o bien para abrir posiciones de cortos y beneficiarse de las caídas de los mercados.

Esto es una utopía. Pretender vender en los máximos es tan irreverente como querer comprar en los mínimos, y si se logra es porque han intervenido en la ecuación otros elementos, entre ellos el más destacado: la suerte.

Hoy me centraré en las dotes predictivas de los inversores para anticiparse a un techo de mercado. Sabemos que una recesión económica implica connotaciones negativas, tales como un incremento del desempleo, menor gasto, menores ingresos, etc, y todo ello termine redundando en caídas en los mercados de renta variable. Es por ello que se esté hablando mucho últimamente acerca de si la economía de Estados Unidos puede entrar en recesión (como ya lo hiciera la de Italia a finales de 2018) y cuándo sería.

Para esta ardua tarea, los inversores acuden a la interpretación y análisis de cuantos datos y referencias macroeconómicas se van publicando oficialmente. Lamentablemente la cosa no es ni tan sencilla ni tan fiable como se pueden ustedes imaginar.

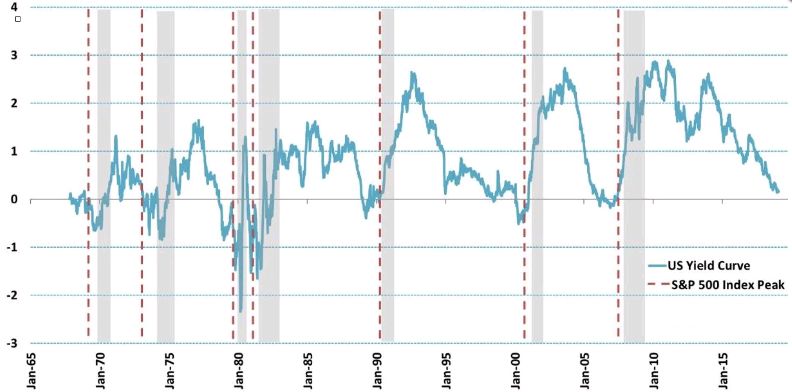

Si hubiese que quedarse con una única referencia a seguir, sería la curva de rendimiento de la deuda de un país (la diferencia entre los rendimientos de los bonos a largo y corto plazo), ya que si dicha curva se invierte (las tasas de corto plazo se mueven por encima de las tasas de largo plazo) tiende a alertar de la llegada de una recesión. De hecho, ya predijo acertadamente las últimas siete recesiones de Estados Unidos, desde diciembre del año 1969, cuando la curva de rendimiento se invierte, avisó de que se produciría una recesión. El problema es que el tiempo que transcurre entre la inversión de la curva de rendimiento y la llegada de la recesión económica es de 1-2 años.

Gráfico: Robeco

Y claro, ésto no es todo, una curva de rendimiento invertida no ha impedido que el índice S&P 500 suba, como bien pueden apreciar en el gráfico. La línea azul es la curva de rendimiento y las líneas de puntos rojos son los picos del S&P 500 antes de la recesión. El gráfico muestra que los precios de las acciones siguieron subiendo después de la inversión de la curva de rendimiento (con una única excepción, que fue en el año 1973). Es más, el índice S&P 500 continuó subiendo de media durante otros 11 meses, antes de que formar un techo de mercado (subió aproximadamente un 8% de media).

Por tanto, incluso utilizando el mejor indicador que existe para predecir la llegada de una recesión, nos encontramos con dos problemas:

Desde que el indicador avisa de la llegada de una recesión hasta que ésta se confirma oficialmente y se materializa, transcurren 1-2 años.

El aviso del indicador no impide que la Bolsa siga subiendo los 11 meses siguientes como media. Esto significa que los inversores que hubiesen vendido con la inversión de la curva de rendimiento habrían dejado de ganar un buen dinero, por no hablar del dinero que habrían perdido aquellos que hubiesen aprovechado para ponerse cortos.