Morgan Stanley estudió décadas de recesión para saber qué acciones comprar y cuándo

Carlos Montero

La rapidez con la que los mercados y la economía empeoraron hace que la crisis del coronavirus sea muy diferente de otras en la historia. Pero esta realidad no hace que no se puedan aplicar reglas que sirvieron en otros desplomes históricos.

Los estrategas de renta variable de Morgan Stanley analizaron el rendimiento del mercado de valores durante las últimas tres recesiones que finalizaron en 1991, 2001 y 2009. Su trabajo, publicado en una nota reciente a sus clientes, mostró que algunos patrones históricos se desarrollaron en el mercado de valores en su camino bajista.

Como los inversores ahora esperan que la curva del coronavirus se aplane y los mercados financieros se recuperen, la historia también puede servir como una guía útil en el camino del rebote alcista.

"Las causas pueden ser únicas esta vez, pero el enfoque de inversión de uno debería ser el mismo: prepárese para un aumento más rápido de lo normal en el desempleo y los defaults y compre alfa en la rotación camino a las profundidades del mercado bajista", dijo Mike Wilson, el principal estratega de renta variable estadounidense.

El equipo de Wilson tiene un mensaje general para los inversores que eligen acciones y sectores para la recuperación: enfóquese en compañías de calidad con balances sólidos y al mismo tiempo consciente de la singularidad de esta pandemia.

Wilson también se ha vuelto un poco más optimista sobre las acciones; Los seguidores de su trabajo sabrían que había sido cauteloso en el mercado mucho antes de que se hundiera.

La razón de su cambio de opinión es que el inicio de una recesión ha señalado históricamente el final de un mercado bajista, y Wilson cree que estamos en este momento.

Los economistas de Morgan Stanley pronostican que la parada repentina de la actividad comercial reducirá el producto interior bruto del primer trimestre a un ritmo anualizado del 2.4%, seguido por una caída en picado del 30.1% en el segundo trimestre.

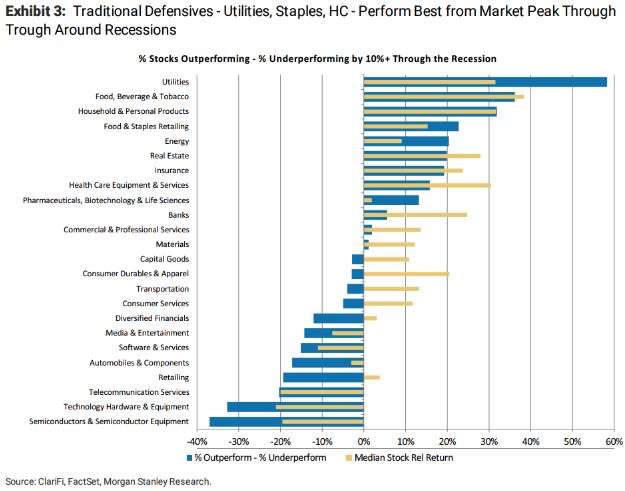

En este escenario, la recesión probablemente ya está en marcha. Y la historia muestra que las industrias defensivas como la de alimentos y bebidas, equipos sanitarios y biotecnología se comportan mejor en estas etapas iniciales de una contracción.

Resulta que todas estas industrias, combinadas con el factor de estilo de calidad, han estado entre las mejores en el último mes. Para Wilson, este deja vu implica que el libro de jugadas histórico funciona bien hasta ahora.

La pregunta es, ¿qué dice sobre dónde invertir durante y después de la recesión?

A través de la recesión/mercado bajista: los servicios públicos, los productos básicos de consumo y las acciones de atención médica, sectores defensivos tradicionales, históricamente han superado a sus pares.

El gráfico adjunto muestra la clasificación completa de los sectores, en función de la proporción de acciones dentro de cada uno que tuvo un rendimiento superior en un 10% o más, en comparación con la proporción que tuvo un rendimiento inferior en la misma magnitud.

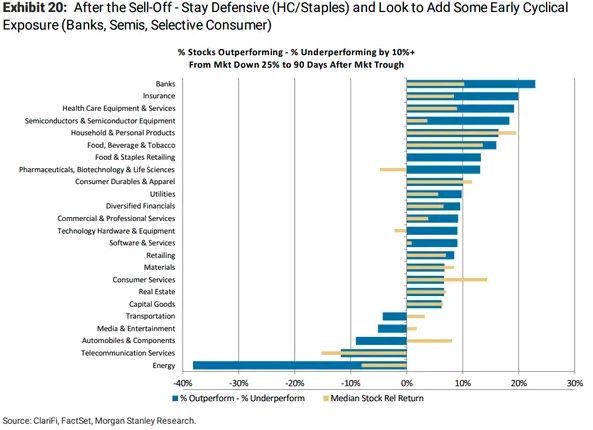

Después de la oleada de ventas: el equipo de Wilson investigó los mejores resultados relativos desde el momento de una oleada de ventas del 25% (o la depresión mínima si el mínimo no fue tan profundo) hasta tres meses después del suelo del mercado.

Las finanzas, la atención médica y los productos básicos de consumo fueron los mayores ganadores porcentuales. Y a nivel sectorial, querrá tener bancos, seguros, proveedores de equipos de atención médica y semiconductores.

Una vez establecido lo que funcionó anteriormente durante y después de un mercado bajista, el siguiente enigma es descubrir cuándo se gira el mercado. Wilson proporcionó estas seis señales con la advertencia de que es casi imposible saber el fondo del mercado con absoluta precisión:

1) Pico en la volatilidad

2) Tensión máxima en las condiciones financieras, específicamente en el dólar y los diferenciales de financiación.

3) Capitulación máxima en los activos más de moda

4) Pico en el miedo sobre el virus

5) Un suelo en las tasas a largo plazo y el umbral de inflación, y

6) Un suelo en el petróleo