OHLA: ¿Preparada para un rally del 40%?

Parece que OHLA quiere volver a la directriz bajista de grado mayor ahora sobre los 0,48 euros. Las noticias corporativas empiezan a aclararse. Las ampliaciones de capital acometidas por la compañía y suscrita por sus principales accionistas sientan las bases del plan estratégico diseñado, que apunta a un Ebitda de 300 millones de euros en 2025 (luego nos extenderemos sobre este punto).

En el corto plazo el valor parece haber desarrollado un mínimo relativo que apoyaría la subida hacia esa zona de los 0,47-0,48 euros, lo que implica un potencial alcista cercano al 40%. Es considerable.

¿Estaría este precio justificado por fundamentales?

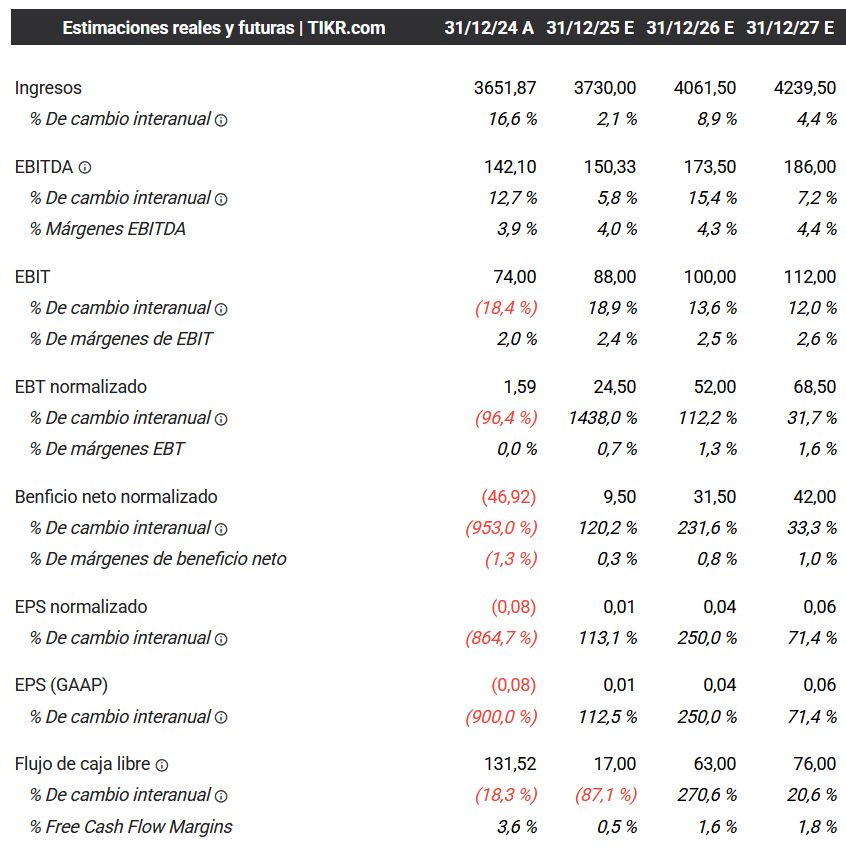

Las previsiones consenso se sitúan claramente por debajo del plan estratégico de la empresa. Vean que para 2027 se espera un beneficio operativo (Ebitda de 186 millones de euros), para un objetivo de la compañía de 300 millones de euros dos años más tarde. Si la empresa se acercara a ese objetivo estaría cotizando a un EV/Ebitda 2029 de 1,3 veces (excepcionalmente barato).

Si nos ajustamos a lo esperado por el consenso de analistas el PER 2027 sería de 5,6 veces, muy bajo si tenemos en cuenta que dos años después el Ebitda 2029 subiría un 61% respecto al de 2027. Incremento que debería extenderse a su BPA, y por tanto, a su relación PER.

El precio objetivo consenso (con las estimaciones señaladas que se encuentran por debajo de la propia compañía se sitúa en los 0,70€). Si la empresa cumpliera su plan estratégico ese precio objetivo subiría a 1 euro por acción, es decir, un potencial de revalorización cercano al 300% respecto de los precios actuales.

Reflexiones: Puede que la compañía alcance sus objetivos o no. Hasta ahora no ha estado cumpliendo y como decíamos, ha perdido el favor inversor. Lo que sí parece probable es que a partir de ahora las noticias corporativas deberían apoyar la subida del valor, ya alcance esos 300 millones de euros de Ebitda o se quede algo por debajo.