Acciona Energía revisa su futuro: venta parcial, socio estratégico o exclusión de bolsa

- Bankinter mantiene su recomendación Neutral sobre Acciona Energía.

- Eleva el precio objetivo hasta 25 euros por acción, desde 23,50 euros.

- La revisión estratégica de la participación de Acciona podría cristalizar valor, pero el EBITDA operativo seguirá presionado en 2026.

Acciona Energía vuelve a situarse en el foco del mercado después de que Acciona haya contratado a dos bancos de inversión para asesorarle en la revisión estratégica de su participación en la filial renovable, donde controla el 91,1% del capital.

Según el análisis de Bankinter, elaborado por Aránzazu Bueno, todas las opciones están sobre la mesa: la entrada de un inversor minoritario, la venta de una participación de control, una venta total, la exclusión de bolsa mediante OPA o fusión, e incluso mantener la estructura actual si finalmente se considera que es la alternativa más adecuada.

Fondos internacionales preparan ofertas

En la alternativa de desinversión parcial, Bankinter señala que varios grandes fondos estarían preparando expresiones de interés. Entre ellos figuran Brookfield, KKR, BlackRock/GIP, Blackstone o Norges, que podrían presentar ofertas de forma individual o en consorcio.

Para Acciona, la operación debe cumplir varias condiciones: favorecer el crecimiento, mantener la deuda bajo control, proteger el rating del grupo y contribuir a crear valor.

La posible entrada de un inversor permitiría cristalizar el valor de Acciona Energía, pero el mercado sigue exigiendo más visibilidad en generación de caja.

Más producción, pero precios más bajos

Desde el punto de vista operativo, el comienzo de 2026 ha sido coherente con los objetivos marcados por la compañía para el conjunto del ejercicio. En el primer trimestre, la producción consolidada alcanzó los 6.797 GWh, lo que supone un aumento del 3,1%, apoyado por la contribución de nueva capacidad.

El problema está en los precios. El precio medio capturado cayó un 24,1%, hasta 54,6 euros/MWh. En España, el descenso fue mucho más acusado, con una caída del 39%, hasta 54,0 euros/MWh, mientras que en el negocio internacional la bajada fue más moderada, del 9%. Las coberturas ayudaron a mitigar parcialmente este impacto.

Objetivo de ventas de activos: 2.000 millones en 2026

Bankinter destaca que Acciona Energía mantiene su objetivo de alcanzar 2.000 millones de euros en ventas de activos durante 2026, de los cuales 900 millones ya fueron anunciados a finales de 2025.

El grupo ha lanzado operaciones que representan más de 1,5 GW de capacidad en distintas tecnologías, con el objetivo de firmar las operaciones más maduras durante el verano.

En el periodo 2024-2025, Acciona Energía vendió activos por 3.200 millones de euros, incluyendo los 1.100 millones previstos para cierre en el primer trimestre de 2026. Estas operaciones representaron 2,6 GW de capacidad y un múltiplo implícito medio de 1,2 millones de euros/MW.

Guías 2026: menor EBITDA operativo

El equipo gestor mantiene sus guías para 2026. La compañía espera una producción cercana a 26 TWh, frente a 24,4 TWh en 2025, lo que implica un crecimiento del 6,5%. Sin embargo, el precio medio esperado se sitúa en 55 euros/MWh, un 11% inferior al de 2025.

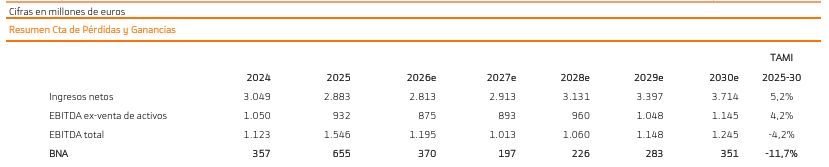

Con estas hipótesis, Bankinter estima un EBITDA operativo de 875 millones de euros en 2026, frente a 932 millones en 2025. El EBITDA total previsto por la entidad para 2026 asciende a 1.195 millones de euros, apoyado parcialmente por las plusvalías procedentes de ventas de activos.

La entidad espera que el beneficio neto atribuible pase de 655 millones de euros en 2025 a 370 millones en 2026 y 197 millones en 2027, antes de recuperarse gradualmente hasta 351 millones en 2030.

La deuda, factor clave para el rating

La deuda neta cerró 2025 en 4.161 millones de euros, con un ratio de deuda neta sobre EBITDA operativo de 4,5 veces.

Si se cumplen los objetivos de rotación de activos, Bankinter estima que la deuda neta podría caer por debajo de 3.000 millones de euros en 2026, con un ratio deuda neta/EBITDA operativo de 3,3 veces. Este nivel permitiría cumplir las exigencias de las agencias de rating para mantener la calificación de grado de inversión, situada por debajo de 3,5 veces.

Valoración de Bankinter

Bankinter mantiene la recomendación de Neutral sobre Acciona Energía, pero eleva su precio objetivo hasta 25 euros por acción, desde los 23,50 euros anteriores. Frente al precio de cierre de 23,20 euros del 29 de junio, este objetivo implica un potencial del 7,5%.

La mejora del precio objetivo se explica por unas estimaciones de medio plazo más favorables y por el resultado positivo de las ventas de activos. No obstante, la entidad mantiene una postura prudente porque el EBITDA operativo volverá a caer en 2026 por el impacto de los menores precios de la energía.

Además, Bankinter considera que, en el actual contexto de mercado, los inversores prefieren compañías con mayor visibilidad de generación de caja y una remuneración al accionista más elevada.

Lectura de mercado

La revisión estratégica abre una ventana de creación de valor para Acciona Energía, especialmente si permite atraer a un socio financiero de referencia o cristalizar una valoración superior a la que actualmente reconoce el mercado.

Sin embargo, el atractivo bursátil sigue condicionado por tres factores: la caída de los precios capturados, la menor aportación del EBITDA operativo en 2026 y la necesidad de seguir reduciendo deuda para preservar el rating.

En síntesis, la tesis de Bankinter es equilibrada: la operación corporativa puede actuar como catalizador, pero el negocio ordinario todavía no ofrece suficiente impulso como para justificar una recomendación más agresiva. Por eso mantiene Neutral, aunque con un precio objetivo algo más alto.