Cinco gráficos que muestran cómo el "dinero tonto" está transformando el mercado de valores

- La actividad de los inversores minoristas alcanzó máximos históricos en mayo y junio.

- El pequeño inversor compra con fuerza las caídas y actúa como soporte estructural para Wall Street.

- El auge de opciones, semiconductores y ETF apalancados está cambiando la dinámica del mercado.

Durante años, Wall Street ha utilizado el término “dumb money” para referirse de forma despectiva al inversor minorista. La etiqueta nació con fuerza durante la burbuja puntocom y volvió a instalarse en el imaginario financiero con la fiebre de las acciones meme en 2021. Sin embargo, los últimos datos muestran una realidad más compleja: el pequeño inversor ya no es un actor marginal, sino una fuerza estructural capaz de modificar el comportamiento del mercado estadounidense.

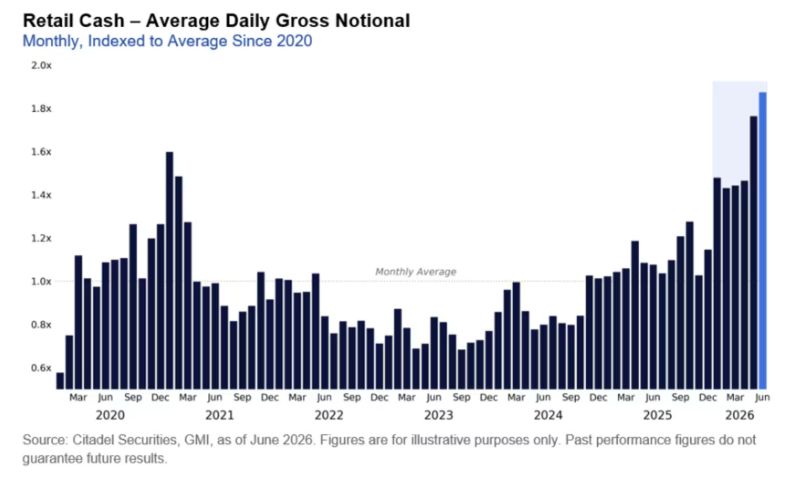

Según datos de Citadel Securities, la actividad de trading de los inversores particulares alcanzó máximos históricos en mayo y junio. En esos dos meses, el volumen negociado por este grupo se situó un 65% por encima de los niveles de 2025 y más del doble de la media registrada en 2024.

El día de mayor actividad minorista registrado por Citadel fue el 12 de junio, coincidiendo con la salida a Bolsa de SpaceX. Además, nueve de las diez sesiones más activas de la historia para el inversor minorista se han producido en los dos últimos meses, siete de ellas solo en junio.

El inversor minorista ya no aparece solo en las burbujas

La lectura de Scott Rubner, responsable de estrategia de renta variable y derivados en Citadel, es clara: la participación minorista ha dejado de ser un fenómeno cíclico para convertirse en un rasgo estructural del mercado moderno.

Esto es relevante porque Citadel ejecuta aproximadamente el 35% del volumen total de órdenes minoristas en Estados Unidos, lo que le otorga una visión privilegiada sobre el comportamiento de este colectivo.

La conclusión de Rubner es que el inversor particular proporciona una fuente persistente de demanda para la renta variable estadounidense. Dicho de otro modo: en un mercado dominado por algoritmos, fondos sistemáticos y grandes institucionales, el pequeño inversor se ha convertido en un comprador recurrente y cada vez más importante.

El viejo “dumb money” se ha transformado en una fuente estructural de liquidez y demanda para Wall Street.

Comprar las caídas: la nueva disciplina del pequeño inversor

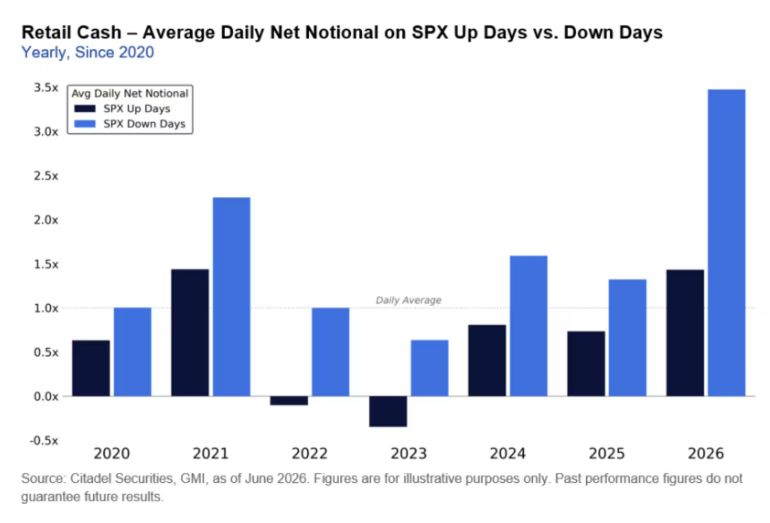

Uno de los cambios más relevantes es la persistencia de la estrategia de comprar las caídas. Ya se vio en 2025, cuando los inversores particulares aprovecharon la corrección provocada por las tensiones arancelarias de abril para comprar renta variable antes que muchos profesionales de Wall Street.

Esa pauta se ha mantenido en 2026. De hecho, según los datos de Citadel, la actividad compradora del inversor minorista en jornadas bajistas del S&P 500 ha alcanzado en los últimos seis meses el nivel más alto de toda la serie histórica.

En los días en los que el S&P 500 cae, los minoristas compran tres veces y media más acciones que en una sesión media. También compran cuando el índice sube, pero con una intensidad mucho menor: alrededor de una vez y media la media diaria.

Esta diferencia es importante. No se trata solo de que el inversor minorista participe más, sino de que actúa como comprador contracíclico en los retrocesos. Eso puede crear un colchón para las Bolsas, reduciendo la profundidad de algunas correcciones y acelerando las recuperaciones cuando el mercado encuentra soporte.

La explosión de las opciones

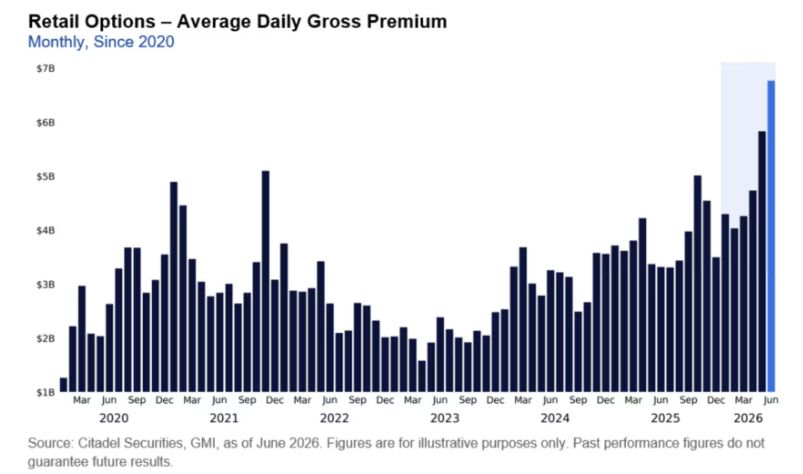

El fenómeno no se limita a la compra directa de acciones. La actividad minorista en el mercado de opciones también se ha disparado. En junio, los inversores particulares negociaron alrededor de 6.800 millones de dólares diarios en prima de opciones dentro de la plataforma de Citadel.

La cifra supera en un 17% el récord anterior, registrado en mayo, y se sitúa un 65% por encima de la media de 2025. También es más del doble de la media histórica.

La diferencia respecto a episodios anteriores es que la actividad ya no está concentrada únicamente en valores meme como GameStop. Aunque estos episodios siguen apareciendo de forma puntual —como el reciente repunte de Wendy’s—, el flujo minorista se está desplazando hacia los sectores que realmente mueven los índices.

Semiconductores: el nuevo centro de gravedad

En junio, los inversores minoristas negociaron unos 1.900 millones de dólares diarios en prima de opciones sobre semiconductores, seis veces más que la media histórica. Aproximadamente el 75% de esa actividad se concentró en opciones call, es decir, apuestas alcistas.

Esto confirma un cambio relevante en la composición del riesgo asumido por el inversor particular. Ya no se trata únicamente de especular con compañías pequeñas o valores de moda. El flujo minorista se está alineando con las grandes temáticas que han impulsado al mercado: inteligencia artificial, chips, megacapitalización tecnológica y productos apalancados vinculados a esos sectores.

El resultado es que el pequeño inversor está reforzando las mismas dinámicas que han sostenido buena parte de las subidas del mercado estadounidense durante el segundo trimestre.

El auge de los ETF apalancados

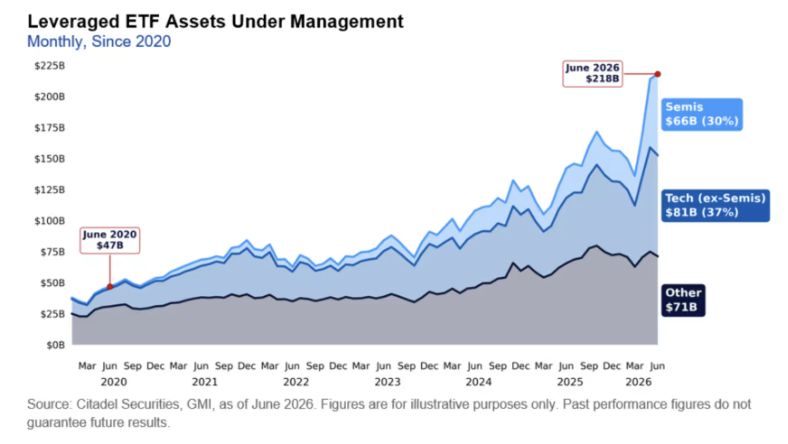

Otro producto que ha captado una fuerte demanda minorista son los ETF apalancados. Según Citadel, los activos bajo gestión en estos vehículos han alcanzado en 2026 el nivel más alto de la historia.

Estos productos permiten amplificar la exposición a índices, sectores o temáticas concretas, especialmente tecnología y semiconductores. En la práctica, actúan como una forma de apalancamiento embebido para el inversor particular.

El crecimiento de estos vehículos ayuda a explicar por qué algunos movimientos de mercado se han vuelto más intensos. Cuando los inversores compran ETF apalancados, opciones call o productos direccionales sobre sectores de alto peso en los índices, el efecto agregado puede reforzar la tendencia alcista y aumentar la sensibilidad del mercado a los flujos.

La presión sobre la financiación también aumenta

La otra cara de este fenómeno es el impacto sobre las condiciones de financiación. Según Rubner, la fuerte demanda de exposición apalancada está ejerciendo presión al alza sobre los diferenciales de financiación de renta variable.

El coste implícito de financiar posiciones ha repuntado con fuerza, hasta situarse en máximos recientes. Esto refleja que la demanda de apalancamiento no es neutra: cuando se acumula demasiada exposición direccional, también aumentan las tensiones internas del mercado.

Este punto es clave. La entrada masiva del inversor minorista puede actuar como soporte en las caídas, pero también puede amplificar los excesos cuando se concentra en los mismos activos y productos. En especial, cuando la exposición se canaliza a través de opciones y ETF apalancados.

Un mercado cada vez más condicionado por el flujo minorista

Comprar las caídas ha tenido resultados mixtos en la historia larga de los mercados. Pero en los últimos años, y especialmente desde las correcciones recientes, la estrategia ha funcionado de forma notable para el inversor particular.

La cuestión es si este comportamiento seguirá actuando como soporte para la Bolsa o si terminará creando una nueva fuente de fragilidad. Por ahora, los datos apuntan a que el inversor minorista no solo está más activo que nunca, sino que también está más integrado en los grandes motores del mercado: tecnología, semiconductores, opciones y productos apalancados.

La vieja idea de que el pequeño inversor es simplemente dinero ingenuo parece cada vez más incompleta. Puede seguir habiendo excesos, episodios especulativos y modas peligrosas. Pero el volumen alcanzado en mayo y junio demuestra que Wall Street ya no puede analizar el mercado estadounidense sin tener en cuenta el peso creciente del inversor minorista.

En definitiva, el “dumb money” se ha convertido en una variable central del mercado. Y, al menos por ahora, su disposición a comprar las caídas está ayudando a transformar la estructura de Wall Street.