Los grandes estrategas están fatigados y abrazan la ruleta. Despiste, euforia y excesos

Moisés Romero

A un directivo, hace tiempo jubilado, de la Bolsa de Madrid nos agredía intelectualmente al denunciar dos términos utilizados por los periodistas. Entre ellos estaba yo. Uno, "la Bolsa es un casino". Dos, la gente "juega a la Bolsa".

Con el paso del tiempo, estas frases se han quedado cortas, porque la realidad es más asombrosa, tanto que "los mercados de acciones se han convertido en casinos. Los estrategas de acciones profesionales ahora se han subido a ese carro debido a la fatiga absoluta; son casi universalmente optimistas. La euforia está aquí". El despiste, también. Ayer fueron las tecnológicas, hoy las criptomonedas y mañana, lo que toque. Preludio de que el porrazo será histórico, como antes ha habido otros. Quédense con el término "fatiga absoluta de los estrategas y gestores profesionales del mercado".

Jesse Felder@jessefelder

Ha escrito Carlos Montero en lacartadelabolsa, que la creencia de que los precios de la vivienda nunca bajan no parecía descabellada para muchas personas hasta que comenzó la Gran Crisis Financiera en 2008. En estos días, los baby boomers no son los únicos que están impulsando narrativas aparentemente optimistas que pueden no terminar bien. Los millennials y la generación X también están de lleno en la acción, habiendo depositado su fe en las fuerzas que impulsaron el mercado alcista más largo de la historia, uno en el que pudieron participar.

Pase cualquier tiempo en ciertos rincones de Twitter o Reddit, y rápidamente se hará evidente que la idea de que las acciones solo suban es más que un meme

Si bien las acciones históricamente han cumplido esa narrativa a largo plazo, un experto de Wall Street dice que la misma mentalidad a corto plazo es tan tóxica como la narrativa de la vivienda en la década de 2000

"Los mercados de valores se han convertido en casinos", dijo Peter Cecchini, fundador y director ejecutivo de AlphaOmega Advisors, y ex estratega jefe de mercado de Cantor Fitzgerald.

Añadió: "Los estrategas de acciones profesionales ahora se han subido a ese tren debido a la fatiga absoluta; son casi universalmente optimistas. La euforia está aquí".

Cecchini está estableciendo paralelismos entre el optimismo generalizado de las acciones en la actualidad y el sentimiento que impulsó los precios de la vivienda en la década de 2000 y las acciones tecnológicas en la década de 1990. En este momento, todavía vale la pena estar en el campo súper alcista. Después de todo, el Promedio Industrial Dow Jones recientemente alcanzó un máximo histórico y superó el hito de 30.000 por primera vez.

Sin embargo, la advertencia de Cecchini es que ciertas narrativas alcistas tienen agujeros, y estas desventajas no desaparecerán solo porque se ignoren. Destacó tres en particular que pueden no terminar bien.

La primera es la inflación, impulsada principalmente por la creencia de que un gobierno liderado por los demócratas estimularía la economía con estímulos fiscales. En respuesta a esta narrativa, las acciones de valor desatendidas durante mucho tiempo comenzaron a superar enormemente a sus contrapartes más caras con un rápido crecimiento de las ganancias.

Cecchini recuerda que la inflación desafió toda lógica económica cuando se mantuvo por debajo del objetivo de la Fed después de la crisis de 2008 a pesar de años de estímulo monetario.

Además, duda de que las empresas sean lo suficientemente productivas como para aumentar los salarios, constriñendo así un ingrediente importante que se necesita para la inflación a la que apuesta Wall Street.

La razón de su escepticismo, y la segunda narrativa en su lista de observación, es que la borrachera de la deuda corporativa de Estados Unidos eventualmente se convertirá en un lastre.

Según un indicador, el índice de cobertura de intereses, que mide la facilidad con la que las empresas pueden pagar intereses sobre su deuda pendiente, casi 600 de las 3.000 empresas más grandes se encuentran en territorio cuestionable por debajo de 1.

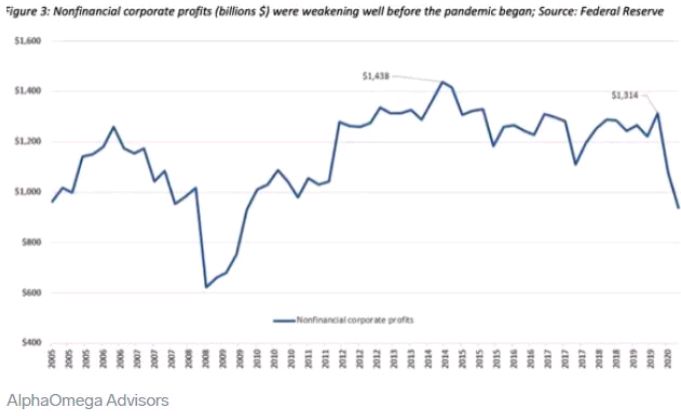

Cecchini señala que estas mismas empresas agregaron casi $ 1 billón en deuda debido a la pandemia, elevando sus obligaciones totales a $ 1,36 billones según datos de Bloomberg. Y tampoco es que la rentabilidad esté mejorando; Los beneficios de las empresas no financieras, que ya estaban en declive antes de la pandemia, siguen debilitándose.

La tercera y última narración se relaciona con una vacuna COVID-19. Los inversores empezaron a aplaudir el posible fin de la pandemia después de que candidatos de Pfizer, Moderna y otros mostraran una alta eficacia en los ensayos.

Cecchini no está convencido de que una vacuna acabe con la pandemia tan rápido como Wall Street quiere. Cita al Dr. Anthony Fauci, el principal experto en enfermedades infecciosas de EE. UU., Quien ha dicho que una vacuna podría estar disponible para todos los estadounidenses en abril. Esa línea de tiempo implica otros cinco meses de actividad económica restringida, en opinión de Cecchini.

Incluso después de que la vacuna esté disponible, una población dividida, incluidas muchas personas que no siempre confían en la ciencia, puede retrasar el uso generalizado.

Por ahora, los inversores se centran en gran medida en las ventajas de estas narrativas alcistas, al igual que lo hacían antes de que golpearan las crisis de 2000 y 2008.

"Las narrativas que ahora se aceptan como 'reglas' sobre lo que impulsará los mercados en 2021 pueden desmoronarse en un santiamén, PERO pueden ser autocumplidas durante mucho más tiempo de lo que es racional. En este momento, como en 1999 o 2007, es brutal luchar contra la narrativa falsa, y es una locura ser breve ", concluye Cecchini.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero-Lacartadelabolsa