Invertir, los grandes fondos españoles son muy malos en términos relativos

Moisés Romero

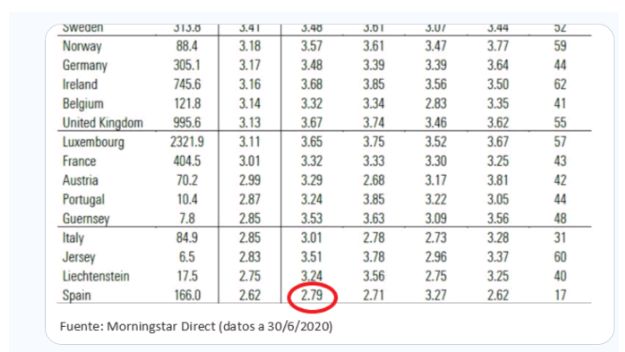

Con números en la mano. Sin paliativos. Desastroso. España ocupa el último lugar de nuestra Champions de las Gestoras (con datos del segundo trimestre 2020). Es el único país con un Rating medio ponderado por debajo de 3. Los grandes fondos españoles son MUY MALOS en términos relativos, como se observa en el cuadro adjunto (vía Fernando Luque).

"La tendencia histórica demuestra que las cosas han sido así durante muchos años, solo interrumpidos por la llegada al mercado de los denominados fondos de autor, que, también han claudicado y dejado a cientos de inversores colgados de la brocha. Fondos de inversión, en el caso español, de corta y pega, de tal modo que suben menos cuando la Bolsa sube y bajan más, cuando esta baja. Sólo en el primer semestre se han ajustado a los cánones. El Ibex 35 cerró el primer semestre del año con una caída del 24,27 %, viviendo el peor semestre de su historia, superando incluso el retroceso que sufrió en 2008, coincidiendo con la caída de Lehman Brothers (-23,66%). Ninguno de los fondos de renta variable española que se venden en España cerró el semestre en positivo. De media, han bajaron un 24,31 %, aunque las caídas han estado comprendidas entre el -13 % y el -43 %, según los datos que ofrece Morningstar a cierre de junio", me dice el analista jefe de un banco de inversión.

https://morningstar.es/es/news/204386/la-champions-de-las-gestoras-segundo-trimestre-2020.aspx

Fernando Luque@MorningstarES

"¿Hablamos de liquidez? La CNMV ha dicho hace poco que los fondos, en su gran mayoría, están bien preparados para posibles entornos muy negativos. Pero si analizamos detenidamente la composición de las carteras de los fondos que más éxito están teniendo en los últimos años comprobaremos cómo la presencia de valores medianos, incluso pequeños, son frecuentes. Valores con liquidez limitada y cortos en transacciones diarias ¿qué significa esto? Sin entrar en los buenos fundamentales, o no, de las diferentes empresas, la realidad es que un valor con capitalización corta y free float estrecho es susceptible de ser controlado por sus cuidadores, mentores o patrocinadores. Y, por supuesto, por la propia empresa..."

"En mi dilatada experiencia por estos lares, más de 50 años siguiendo el curso de las cotizaciones, he visto de casi todo. Por ejemplo, la imposibilidad de entrar o salir en un valor estrecho cuando hay una mano de dios que la vigila. Este control, desde arriba, se ha manifestado, se ha hecho patente, cuando todo el mundo ha querido vender en situaciones de pánico generalizado: las cotizaciones se desploman, aunque luego reboten con intensidad pasados los vientos huracanados...", me dice S. J. analista y gestor, ya retirado, que me envía el siguiente enlace:

Según Pascal Blanqué, director de Inversiones de Amundi, y Vincent Mortier, director adjunto de Inversiones en la entidad, aunque los reguladores están estableciendo directrices y procedimientos comunes para proteger a los inversores del riesgo de liquidez, aún nos encontramos en las primeras fases del proceso.

Eso significa que, por el momento, son los propios gestores de activos e inversores los que tienen que evaluar los riesgos de liquidez. Pero… ¿qué procedimientos seguir para hacerlo? En el caso de los gestores de fondos, Blanqué y Mortier explican que estos disponen de diversas herramientas que les ayudan a una buena gestión de la liquidez y que pueden utilizar de forma regular o en caso de que se produzca una crisis de liquidez. Se trata de las siguientes:

Supervisión de la liquidez: a su juicio, la gestión de la liquidez debe formar parte de los procesos de inversión de los fondos, incluso en el ámbito de grupo. “Persigue mejorar la gestión del riesgo de liquidez y se apoya en un completo conjunto de herramientas como test de estrés, análisis de escenarios, monitorización de los indicadores del mercado y desglose por clase de activo tanto en el ámbito de fondo como de sociedad gestora. Idealmente, los gestores de activos deberían realizar test de estrés diarios para garantizar que serán capaces de atender las solicitudes de reembolso”.

Swing prices: esta herramienta tiene por objetivo proteger a los inversores existentes del efecto dilutivo sobre la rentabilidad del fondo que podrían provocar las suscripciones o los reembolsos realizados por otros inversores del fondo.

Colchón de liquidez (o liquidity buffer): el colchón de liquidez mejora la capacidad de un fondo para contrarrestar unas malas condiciones de mercado.

Gestión de crisis de liquidez: estas herramientas abarcan procesos ad hoc destinados a coordinar a los equipos durante una grave crisis de liquidez.

De acuerdo con Blanqué y Mortier, estos pasos permiten identificar áreas donde puede existir riesgo de liquidez, tomar las medidas necesarias –si es posible– y ajustar las asignaciones para que la cartera resista mejor un potencial shock de liquidez. Pero… ¿y qué pueden hacer los inversores para protegerse del riesgo de liquidez? Los expertos destacan cuatro:

1. Incluir consideraciones relativas a la liquidez en sus procesos de asignación de activos y plantearse aumentar el porcentaje de bonos líquidos y de mayor calidad para que actúen como colchón de liquidez.

2. Evitar la concentración en posiciones muy concurridas (crowded trades) e incluir consideraciones relativas a la liquidez en el proceso de selección de ideas de inversión.

3. Evitar las inversiones excesivamente apalancadas que pueden verse más expuestas al riesgo de liquidez.

4. Evaluar los procesos de gestión del riesgo de liquidez del gestor del fondo.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero-Lacartadelabolsa