Algunas señales del mercado no funcionan como antes. Esta es la que hay que tener en cuenta.

Sólidos descensos al cierre de las bolsas europeas, en una jornada en la que la decisión del BCE, en línea con las previsiones, fue el principal foco de los inversores. La estructura técnica de los índices europeos sugieren pérdida de momento alcista, algo normal teniendo en cuenta la debilidad de Wall Street.

Un aforismo favorito del difunto Art Cashin, leyenda de Wall Street y director de operaciones de piso de UBS en la Bolsa de Nueva York durante mucho tiempo, es que "nadie hace sonar una campana en la cima del mercado", comentaba el analista Jamie Chisholm esta mañana. Añadiendo:

Y, por supuesto, lo mismo se aplica al fondo. No se escuchó ningún ruido aquel día de marzo de 2009, cuando el S&P 500 alcanzó un mínimo de 666 durante el apogeo de la crisis financiera mundial.

Sin embargo, el mercado proporciona periódicamente una serie de señales que los operadores normalmente pueden intentar utilizar cuando intentan abordar los cambios de impulso en los activos financieros y la economía.

El problema, dice Thomas Salopek, jefe de estrategia sistemática de activos cruzados en JPMorgan, es que muchas de esas señales últimamente no han funcionado como antes.

Una de las señales de ruptura más claras de los últimos años fue la curva de rendimiento invertida, que no logró predecir una recesión a pesar de “la tasa de éxito histórica infalible”, observa Salopek en una nota publicada el jueves, con la ayuda de sus colegas Sandra Djambazovska y Mengjiao Wang.

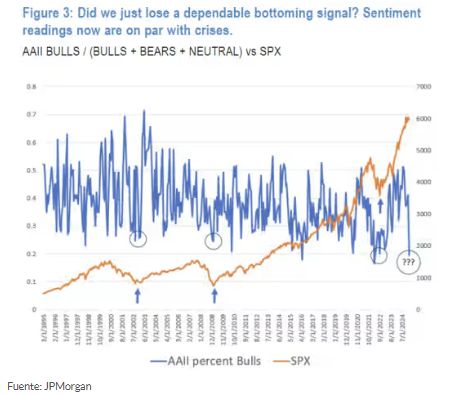

Una preocupación más inmediata es la reciente caída dramática del indicador alcista/bajista de la Asociación Estadounidense de Inversores Individuales, que se sigue de cerca. Cuanto más baja, más pesimistas se han mostrado los inversores, y las caídas suelen coincidir con fuertes liquidaciones del mercado, lo que indica la oportunidad de un repunte.

Pero Salopek dice que “ha mostrado lecturas de sentimiento muy extrañas, iguales o peores que muchas crisis conocidas, a pesar de que las acciones han bajado [solo] modestamente”.

“Por lo tanto”, añade, “esto pone en tela de juicio lo que se habría considerado una señal de fondo muy fiable para las acciones, ya que el pico de negatividad es un buen momento para comprar acciones”.

Salopek considera que el indicador AAII no ha proporcionado una buena señal de fondo contraria esta vez porque refleja el sentimiento hacia una parte del mercado principalmente: las acciones tecnológicas que antes estaban en alza y que han sufrido un duro golpe últimamente. Señala, por ejemplo, que la canasta de beneficiarios de IA/centros de datos/electrificación de JPMorgan ha bajado alrededor de un 20% desde los máximos de mediados de enero.

Otras señales de sentimiento contrarias que los operadores deberían tener en cuenta son si la relación de opciones put/call aumenta, lo que indicaría que los inversores se están moviendo bruscamente para proteger las carteras, o si un porcentaje extremadamente alto de acciones se negocian en mínimos de cuatro semanas, lo que indicaría condiciones técnicas de sobreventa.

Pero esperar a que esas medidas den señales de capitulación puede hacer que los inversores se pierdan un repunte del mercado de valores. “Algunas ventas masivas simplemente no son lo suficientemente grandes como para manifestar signos de una 'desplome' total”, dice Salopek.

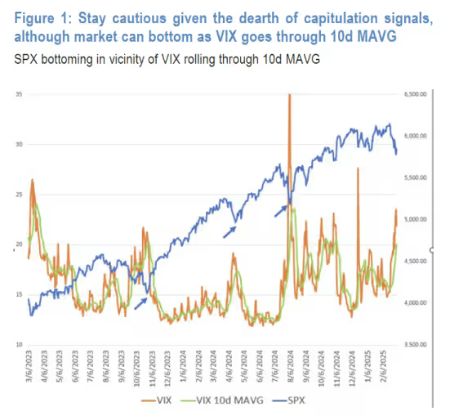

Actualmente lo que pone nerviosos a los inversores es el índice CBOE VIX, una medida de la volatilidad esperada del S&P 500, que se mantiene cerca del nivel 24 cuando su promedio de largo plazo es 19,5.

Pero Salopek todavía cree que el "indicador del miedo de Wall Street", como se conoce al VIX, es la señal a la que los operadores deberían prestar atención actualmente.

“Si bien la incertidumbre política nos mantiene nerviosos, en ausencia de noticias, uno debería volver a invertir en acciones a medida que la volatilidad disminuye desde sus máximos”, afirma.