Informe BofA European Telecoms: "Telefónica debería publicar resultados prácticamente planos, con pérdidas 1&1"

Precios de las acciones por encima de los fundamentos

Los comentarios de nuestra conferencia y las estrategias de marketing para inversores confirman que gran parte del excelente rendimiento reciente de las telecomunicaciones se basa más en la promesa de un cambio regulatorio (consolidación) y en nuevas oportunidades de crecimiento en defensa gubernamental y nube soberana (Telecomunicaciones Europeas: Comentarios desde la carretera, 2 de julio de 2025).

El flujo de noticias parece favorable; sin embargo, observamos un rendimiento más moderado en el segundo trimestre en cuanto a los fundamentos, ya que el crecimiento se mantiene escalonado hacia el segundo semestre, en general.

Actualización de Vodafone tras la fusión en el Reino Unido

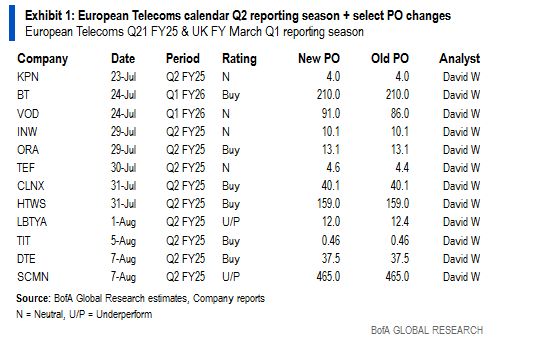

Contabilizamos la fusión en el Reino Unido, con una consolidación de 10 meses en marzo fiscal de 2026. Con gastos de capital y reestructuración anticipados, reducimos el flujo de caja libre (antes de dividendos, no las previsiones de Vodafone antes de los gastos de reestructuración) a un -14,3 %/-19,8 % para el ejercicio 26/27. El déficit de deuda neta aumenta en unos 2.000 millones de euros. El precio de compra de la suma de las partes se mueve a 91 peniques (12,19 $/ADR) desde 86 $ (11,52 $/ADR) gracias a la cristalización de sinergias.

Acciones a tener en cuenta

Primer trimestre fiscal en el Reino Unido: BT (Compra) reportará un primer trimestre más ajustado, con un crecimiento más débil debido a la reducción de los factores de impulso interanuales en los precios, y una pérdida de línea que se mantiene elevada en 225.000 c. El sector de VOD debería reportar factores adversos residuales en la televisión alemana y un crecimiento más lento en el Reino Unido debido a la implementación de hitos B2B que beneficiaron al cuarto trimestre.

Alemania: Se observa la desaceleración del EBITDAaL nacional de DT y la posibilidad de subidas de precios, mientras que TMUS reporta una elevada tasa de abandono.

España: TEF debería reportar resultados españoles prácticamente sin cambios, con pérdidas individuales.

Italia: TIT (Compra) está más orientada al crecimiento del segundo semestre; por lo tanto, si bien las tendencias de los ingresos por servicios son positivas, el EBITDA podría reportar un 4% aproximadamente frente al 5-6% previsto.

Liberty Global debería reportar cierta estabilidad en el Reino Unido, pero Ziggo se debilita tras los recortes de precios. Torres: Inwit y Helios deberían reportar un crecimiento consistente, Cellnex podría actualizar sobre ventas de activos suizos.