Análisis Cartera Defensa Bankinter: paz en Ucrania = más rearme para Europa, no menos

- El aumento del gasto en defensa en Europa es estructural, no coyuntural, según el equipo de análisis de Bankinter.

- La cartera europea de defensa presenta crecimientos de beneficio elevados (BNA 2024–2027) que justifican múltiplos exigentes.

- Incluso un eventual alto el fuego en Ucrania reforzaría la necesidad de que Europa mantenga y acelere sus planes de rearme.

En esta tesis recogemos las principales conclusiones del informe de defensa elaborado por Bankinter, dentro de su serie de “Temáticas Buy&Hold”. Como inversores, creemos que el mensaje de fondo es claro: el sector defensa en Europa está inmerso en un cambio estructural, impulsado por un entorno geoestratégico más inestable y por el compromiso explícito de los gobiernos de elevar de forma sostenida su gasto militar. Sobre esta base, el equipo de Bankinter construye una cartera temática que acumula una revalorización aproximada del +40% en el año y cuya lógica de inversión sigue intacta a pesar de las correcciones recientes.

Contexto geopolítico: un cambio estructural en el gasto militar europeo

Según Bankinter, las últimas caídas del sector se explican por la posibilidad de un acuerdo de paz entre Rusia y Ucrania. Sin embargo, el informe insiste en que dicho escenario se ve poco probable en el corto plazo, dadas las condiciones exigentes que impondrían Estados Unidos y sus aliados a Ucrania (cesión territorial, reducción de capacidades militares, renuncia a una futura integración en la OTAN, entre otras). Incluso en el caso de alcanzarse un alto el fuego, éste otorgaría a Rusia un margen adicional para rearmarse, aumentando el riesgo estratégico para Europa en un horizonte de medio plazo.

En ese contexto, Bankinter subraya que los gobiernos europeos han asumido un compromiso firme con la seguridad. En la última cumbre de la OTAN se elevaron los objetivos de inversión en defensa hasta el entorno del 5% del PIB (frente al 2% previo), lo que supone un salto cuantitativo y cualitativo en la planificación presupuestaria. Para nosotros, esto encaja con la idea de que Europa no puede permitirse volver a los niveles de gasto previos a 2022: el “dividendo de la paz” se ha agotado y el rearme se convierte en prioridad estratégica.

En síntesis, la tesis que Bankinter propone –y que compartimos– es que el cambio en el sector defensa es estructural, no un simple ciclo táctico ligado a un conflicto concreto. Ese carácter estructural es el que respalda tanto los crecimientos esperados de beneficio como los múltiplos de valoración actuales.

Una cartera europea de alta calidad y fuerte crecimiento

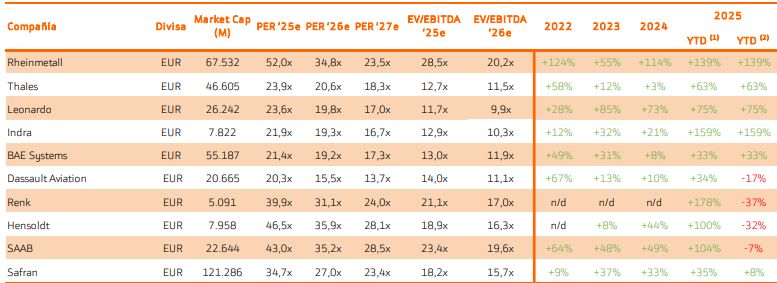

La cartera temática de Bankinter está formada por un grupo de compañías europeas con posiciones líderes en nichos clave de defensa: vehículos de combate, sensores, radares, ciberseguridad, electrónica avanzada, aeroespacial y sistemas navales. Entre ellas destaca Rheinmetall, auténtico referente alemán y europeo, con exposición a vehículos blindados (KF51, Lynx, Leopard 2), munición, defensa aérea (sistema Skyranger), soluciones digitales y negocio naval reforzado tras la compra de NVL. El banco estima para Rheinmetall un crecimiento medio anual del beneficio neto (BNA) cercano al +48% entre 2024 y 2027, uno de los más elevados del sector.

Otra pieza clave es Hensoldt, especializada en sensores avanzados, optrónica y ciberseguridad, con alrededor del 90% de las ventas en Europa y fuerte apoyo institucional (el gobierno alemán controla el 25% y Leonardo el 23%). Sus sistemas Argos II y Goshawk ilustran el posicionamiento en vigilancia aérea y UAVs. Bankinter estima un crecimiento de BNA 2024–2027 de aproximadamente +44%.

Renk aporta exposición casi pura a defensa, con transmisiones, suspensiones y sistemas de movilidad para vehículos militares, además de soluciones de propulsión naval y componentes de turbinas. Cotiza desde febrero de 2024 y, según el informe, presenta uno de los perfiles de crecimiento más dinámicos de la cartera (BNA 2024–2027 en torno a +53%).

El núcleo francés está representado por Thales, Dassault Aviation y Safran. Thales combina defensa y seguridad, aeroespacial y ciberseguridad, con un 80% del EBIT procedente de defensa y aeroespacio, participada en un 27% por el Estado francés y otro 27% por Dassault. Dassault Aviation, controlada mayoritariamente por la familia Dassault, es el fabricante del caza Rafale y de jets de negocios Falcon. Safran, a su vez, es pieza clave en motores y navegación inercial, con una contribución relevante del programa FCAS y una tasa de crecimiento del BNA 2024–2027 cercana al +19%.

Como señala Bankinter, la robustez de estos modelos de negocio, el respaldo de los Estados en varios casos y la visibilidad plurianual de pedidos aportan una combinación poco habitual de crecimiento, defensividad y apoyo político para una temática de renta variable.

Indra, Leonardo, Saab y BAE: valor relativo y diversificación

Desde la óptica de valor relativo, Bankinter destaca especialmente a Indra, que cotiza a los múltiplos más bajos del conjunto, a pesar de su papel como “campeón nacional de defensa” en España. La compañía combina sistemas de mando y control, radares y defensa aérea, con una creciente plataforma de adquisiciones (Hispasat, Tess Defense) y participación en programas clave como Eurofighter y FCAS. Su plan estratégico 2030 es ambicioso, y el consenso descuenta un BNA 2024–2027 en torno al +16% (casi +24% según estimaciones de Bankinter), lo que refuerza la idea de infravaloración relativa.

Leonardo aporta un portfolio muy diversificado (helicópteros, electrónica, aeronaves militares y ciberseguridad) y un fuerte respaldo del Estado italiano (30% del capital), con un plan estratégico a 2029 y crecimientos del BNA esperados de alrededor del +13%. Saab, apoyada por la familia Wallenberg, añade exposición a cazas Gripen, submarinos y sistemas de armas avanzados, con un BNA 2024–2027 estimado cercano al +29%. Finalmente, BAE Systems equilibra geográficamente la cartera con ventas repartidas entre Europa y Estados Unidos (~45% y ~40%, respectivamente) y un crecimiento de BNA en torno al +12%.

La lectura que hacemos del trabajo de Bankinter es que el sector defensa europeo sigue ofreciendo un binomio atractivo de crecimiento estructural y visibilidad de flujos, a costa de aceptar valoraciones exigentes y una volatilidad ligada a titulares geopolíticos. Para un enfoque de medio y largo plazo, nos parece una temática a mantener en cartera, más aún tras las correcciones recientes ligadas a expectativas de paz en Ucrania.

De cara a la gestión, nuestra orientación sería aprovechar fases de corrección o noticias de aparente distensión para ir construyendo o aumentando posiciones de forma escalonada en los nombres de mayor calidad y mejor balance. El potencial adicional dependerá en gran medida de la disciplina fiscal de los gobiernos a la hora de sostener estos niveles de gasto, pero el punto de partida –a la vista del análisis de Bankinter– nos parece sólido para una estrategia Buy&Hold en defensa.