Tesis de AMAZON: Aceleración y expansión de márgenes. Comprar.

Bankinter

- Amazon combina liderazgo en e-commerce y nube (AWS), con crecimientos de doble dígito y expansión de márgenes.

- Según el análisis de Elena Fernández-Trapiella (Bankinter), el fuerte ciclo inversor en IA y chips propios penalizará el Free Cash Flow en 2026, pero refuerza el valor a largo plazo.

- La valoración (PER 2026 ~26x y EV/EBITDA ~12x) se sitúa claramente por debajo de medias históricas, con un potencial cercano al +27% hasta los 260 $/acción.

Nuestra tesis de inversión en Amazon, apoyada en la nota de Elena Fernández-Trapiella de Bankinter, es que el mercado está infravalorando un ciclo de crecimiento estructural en nube, publicidad y soluciones de IA, penalizando en exceso el esfuerzo inversor de 2026. Esto abre una ventana atractiva para inversores de largo plazo dispuestos a tolerar un año de Free Cash Flow negativo a cambio de una plataforma de beneficios más elevada y sostenible.

Negocio diversificado y márgenes en expansión

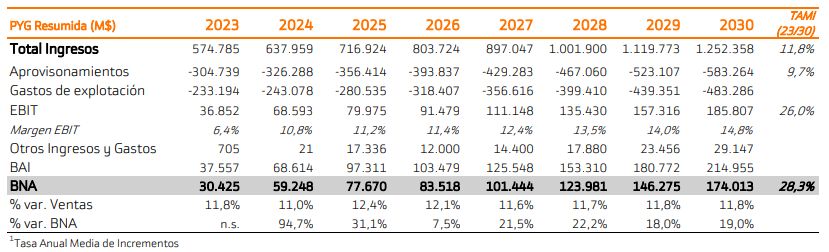

El informe de Fernández-Trapiella destaca un crecimiento de ingresos cercano al +12% anual hasta 2030, con expansión del margen EBIT desde el 11% al entorno del 14%–15%. AWS aporta ya ~59% del EBIT del grupo, con crecimiento del +24% en el 4T25 y una cartera de pedidos de 244.000 M$, lo que da una elevada visibilidad a futuro. A ello se suma una fuerte monetización del negocio online: publicidad creciendo al +22%, mayor frecuencia de compra gracias a entregas same-day y un mix creciente de productos esenciales.

Como señala la analista de Bankinter, esta combinación de nube de alto margen, e-commerce más eficiente y publicidad de mayor valor añadido está transformando a Amazon en una máquina de generación de beneficios cada vez menos dependiente del simple volumen de ventas minoristas.

IA y chips propios: dolor a corto, ventaja a largo plazo

El punto más controvertido de la tesis es el aumento del Capex a 200.000 M$ en 2026 (+53% vs esperado), destinado sobre todo a capacidad de nube e infraestructura de IA. Esto implica un Free Cash Flow negativo en 2026 y probablemente emisión de deuda, pese a partir de una sólida posición de caja y rating investment grade. Sin embargo, los chips propietarios Graviton y Trainium, que ya representan ~8% de los ingresos de AWS, ofrecen una relación coste/rendimiento superior y están prácticamente vendidos en sus próximas generaciones.

Tal como recoge Fernández-Trapiella, IA no solo genera ingresos directos (13.000 M$ en 2025 por nuevos servicios), sino que mejora márgenes en logística, operaciones y publicidad, reforzando la ventaja competitiva de Amazon frente a otros hyperscalers.

Valoración atractiva y catalizadores

El modelo DCF de Bankinter apoya un precio objetivo de 260 $, un potencial de alrededor del +27% sobre niveles actuales. La acción cotiza a un PER 2026 de ~26x y EV/EBITDA de ~12x, claramente por debajo de sus medias históricas (PER ~41x, EV/EBITDA ~17x) y en línea con grandes tecnológicas comparables, pese a una TAMI del beneficio superior al 15%.

Vemos como catalizadores: (i) la confirmación del crecimiento de doble dígito en AWS y publicidad, (ii) la normalización del Free Cash Flow a partir de 2027 a medida que se absorbe el pico de inversiones, y (iii) la materialización del “pay-off” de IA en márgenes y cuota de mercado. Por todo ello, y siguiendo la línea de Elena Fernández-Trapiella, consideramos razonable una recomendación de Compra para un horizonte de inversión de medio y largo plazo.