Los inversores están buscando los rendimientos dónde los haya. Esta es la oportunidad.

Este mes, los inversores se han apresurado a conseguir rendimientos más altos en el mercado de bonos estadounidense de aproximadamente 60 billones de dólares antes de la decisión sobre las tasas de la Reserva Federal de la próxima semana.

La acción ha sido impulsada por el sólido apetito de los inversores en bonos corporativos recién emitidos en septiembre, pero también por el rendimiento en otros sectores, incluidos activos de larga duración que antes no eran apreciados.

“Los rendimientos son bastante decentes ahora mismo, pero están desapareciendo”, afirmó Bryce Doty, gestor de cartera sénior de Sit Investment Associates. Esta creencia ha alimentado el “miedo a perderse algo”, añadió, y añadió que a los inversores también les gusta la coyuntura económica, que no es ni demasiado caliente ni demasiado fría.

"Es justo que la Reserva Federal recorte", dijo Doty. El mercado laboral puede estar debilitado y la morosidad de los consumidores en aumento, pero aún cree que la fuga de liquidez de los mercados de capitales y la desregulación prevista en el sector bancario mantendrán a raya los temores de recesión y cualquier "desastre de impagos".

Los datos de inflación mayorista en agosto que se moderaron el miércoles y el débil informe de empleo del viernes reforzaron los argumentos para que la Fed reanude su ciclo de recortes de tasas el 17 de septiembre.

Sin embargo, un escenario de “Ricitos de Oro” para la economía sigue dependiendo de que se haya superado la inflación, dijo Brij Khurana, gerente de cartera de renta fija de Wellington Management.

Eso hace que el informe del índice de precios al consumidor de agosto del jueves sea particularmente importante. "Lo que desvirtúa esa narrativa es si la inflación comienza a repuntar de nuevo", dijo Khurana.

El miércoles, las probabilidades favorecían a la Fed recortando los tipos de interés en 25 puntos básicos la próxima semana. Sin embargo, quizás más importante, los operadores prevén que el tipo de interés oficial actual del banco central se reducirá en 150 puntos básicos durante el próximo año, lo que resulta en un rango de entre el 2,75 % y el 3 % como el resultado más probable, según la herramienta FedWatch de CME .

"Creo que todo el mundo está centrado en generar ingresos", dijo Khurana, señalando la demanda de los inversores que ha provocado que los diferenciales de los bonos se compriman , especialmente en activos de duración corta e intermedia, lo que significa que los inversores reciben menos dinero por asumir riesgos crediticios.

En ese contexto, Khurana afirmó que conviene ampliar la duración de la renta fija estadounidense y considerar valores protegidos contra la inflación. «No veo mucho valor en la renta fija estadounidense con una duración inferior a siete años», afirmó.

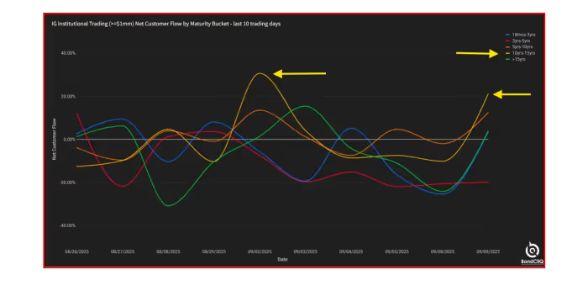

La tendencia se observa en otros mercados, con una creciente demanda de bonos corporativos estadounidenses de alta calificación con vencimiento a 10-15 años, como lo muestra la línea amarilla a continuación, según datos de BondCliQ. Sin embargo, los clientes han estado vendiendo activos de menor duración, de tres a cinco años (línea roja), en los últimos 10 días hábiles.

Bonos hipotecarios, oro

Además de la demanda de bonos corporativos de mayor duración, los diferenciales de los valores respaldados por hipotecas de agencias también se han reducido entre 40 y 50 puntos básicos en las últimas semanas, afirmó Khurana. Junto con la caída de los rendimientos de los bonos del Tesoro, esto ha facilitado la flexibilización de las condiciones de financiación en el estancado mercado inmobiliario estadounidense.

Además del repunte de la deuda inmobiliaria, los estrategas de BofA Global afirmaron la semana pasada que se estaban entusiasmando con la idea de que la Fed podría reanudar la compra de valores respaldados por hipotecas de agencias el próximo año. Este es un tema que MarketWatch exploró recientemente.

Mientras tanto, las preocupaciones sobre el mercado laboral han hecho bajar los rendimientos de los bonos del Tesoro a 2 años, sensibles a la política monetaria.

TMUBMUSD02Y

3.558%

, mientras que la tasa de referencia del bono del Tesoro a 10 años

TMUBMUSD10Y

4.057%

se calculó por última vez en 4,031%, según Dow Jones Market Data.

Aun así, como los aranceles del presidente Donald Trump claramente están generando ingresos este año (lo que significa que alguien debe estar pagándolos), es difícil calcular hacia dónde se dirigirá la inflación a partir de ahora.

“Durante los próximos seis a nueve meses, creemos que la inflación seguirá tendiendo a ser más alta que lo que se espera actualmente”, afirmó Eric Gerster, director de inversiones de AlphaCore Wealth Advisory.

"Creo que la Fed está en una situación muy difícil", dijo Gerster, y agregó que con las acciones cerca de máximos históricos, un retroceso en el corto plazo no sería terriblemente sorprendente, particularmente si la inflación sigue siendo una preocupación.

Eso también significa que los inversores deberían pensar más allá de la cartera tradicional 60/40 de acciones y bonos, e incluir un tercer grupo de inversiones diversificadas, según Gerster. Esto podría incluir el oro,—que ha subido casi un 40% este año— activos de infraestructura o inmobiliarios que pueden ayudar a compensar los riesgos de inflación.

"Durante los próximos cinco años, el oro seguirá siendo un diversificador", dijo Gerster, señalando las compras de los bancos centrales mundiales en los últimos años, así como los déficits en Estados Unidos y otros países, que potencialmente podrían ejercer mucha presión sobre las tasas.

"Necesitas esa ventaja", dijo. "No puedes depender solo del 60/40".