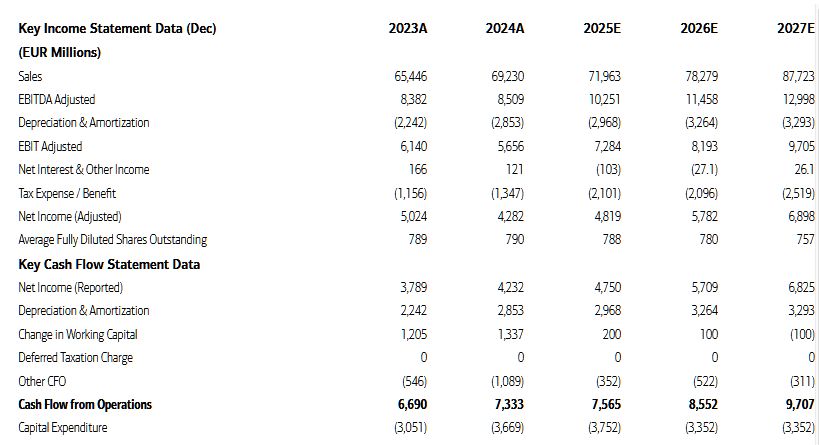

AIRBUS: BofA establece el precio objetivo en los 270 euros

Los analistas de BofA han establecido un precio objetivo de Airbus en los 270 euros por acción con una recomendación de comprar. Veamos los motivos:

Conclusiones clave

- Ofrecemos un análisis profundo de la cartera de pedidos y precios de Airbus. Los aviones de fuselaje ancho han experimentado una mejora sustancial en sus precios en los últimos 2 años.

- Observamos un claro aumento en los precios del A350 durante los próximos 5 años, impulsado por el A350-1000 y el A350F, lo que respalda el margen bruto.

- Aplazamos nuestra orden de compra a 2028-2029. La orden de compra se sitúa en 270 €. Tenemos una creciente convicción de márgenes de entre el 15 % y el 20 % para los aviones comerciales de Airbus.

Mejora significativa de precios registrada en la cartera de pedidos de Airbus.

Ofrecemos un análisis profundo de la cartera de pedidos de Airbus y sus perspectivas de precios. Los precios de los aviones de fuselaje ancho han mejorado sustancialmente en los últimos 2-3 años, pero Airbus ha experimentado importantes dificultades en la relación precio/costo que han afectado a sus márgenes. La compra de aeronaves incluye dos áreas clave de negociación: precio e indexación. En esta nota, analizamos la cartera de pedidos de Airbus y elaboramos las perspectivas de precios de las aeronaves basándonos en datos de valor de mercado y expectativas de entrega futuras, incluyendo la indexación. Observamos un claro aumento en los precios del A350 durante los próximos cinco años, impulsado por los cargueros A350-1000 y A350, así como por la familia A320 (impulsada por el A321), lo que contribuirá en gran medida a partir de 2028. En general, actualizamos nuestras estimaciones para Airbus y la perspectiva de margen bruto del A350, pero actualizamos el factor tipo de cambio. Adelantamos nuestra orden de compra a 2028-29E frente a la anterior 2028E. Nuestra orden de compra (PO) se eleva a 270 € (ADR US$78,25) desde 244 € (ADR US$70,25). Tenemos una creciente convicción en nuestras previsiones de margen de aproximadamente el 15 % para el segmento comercial de Airbus. Reiteramos nuestra recomendación de compra.

Los precios impulsarán la expansión del margen bruto a partir de 2028.

Desde el significativo aumento de la inflación, el coste del precio ha sido un obstáculo neto para el EBIT ajustado de Airbus. Estimamos un total de aproximadamente 1.000 millones de euros desde 2022, que prevemos se neutralizará por primera vez en 2026. Las cláusulas de indexación de aeronaves tienen límites anuales. En 2021, un A320 de 50 millones de dólares con un coste de los bienes vendidos (COGS) de aproximadamente 32 millones de dólares tuvo un beneficio bruto de 18 millones de dólares (BofAe antes de I+D, antes de gastos de venta, generales y administrativos). Si este avión se entregara a finales de 2023, tras una tasa de crecimiento anual compuesta (TCAC) del 7 % y la inflación salarial, el COGS aumentaría a 36,6 millones de dólares. Aumentos de precios según cláusulas con un límite del 3-4% = un precio de venta promedio (ASP) de 53 millones de dólares para 2023, lo que equivale a una ganancia bruta de 16,4 millones de dólares. Esto pone de relieve la presión de la relación precio-costo para el período 2021-25. Sin embargo, la entrega de ese mismo avión en 2028, con una inflación de una tasa de crecimiento anual compuesta (TCAC) de entre el 3% y el 4% para el período 2021-28E, seguirá generando una ganancia bruta de 18 millones de dólares. La duración de la cartera de pedidos es clave para mitigar la inflación a medio plazo, pero esto tampoco tiene en cuenta la mejora en los precios de los pedidos observada en los últimos 2-3 años, lo que proporciona un mayor margen alcista para el período 2028-30E.

Una mejor fijación de precios en la cartera de pedidos debería impulsar múltiplos más altos.

Tras una recesión de 10 años en el mercado de aviones de fuselaje ancho, creemos que la mejora en los precios del A350/787 en los últimos dos años no es una prioridad para los inversores. Sin embargo, en el mercado de valores, la continua evidencia de aumentos de precios ha impulsado una importante revalorización del sector. Si observamos una continua disciplina de precios en el mercado, creemos que esto podría respaldar la mejora de los múltiplos a medio plazo.