En media hora conoceremos un dato clave para las bolsas: ¿Qué vendrá después? ¿Qué efecto tendrá sobre el mercado?

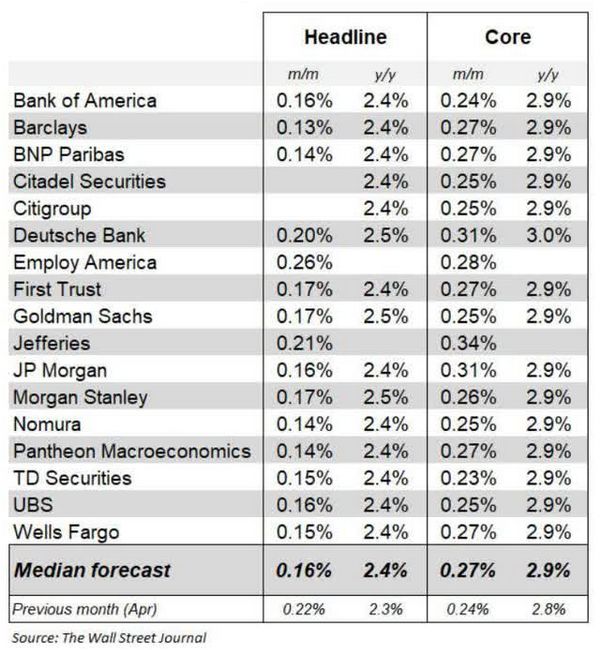

La estimación media de los pronosticadores profesionales se sitúa actualmente en el 0,2% o el 0,3% para el "IPC" de mayo, dependiendo de la fuente que recoja estos datos. La estimación media para el IPC "de línea directa" se cotiza generalmente en el 0,2%, redondeada. Como se puede ver en el gráfico, las previsiones están todas dentro de un rango muy apretado.

Mirando un poco más adelante, el mercado de swaps de inflación está fijando precios en una aceleración del IPC a alrededor del 3,3% en los próximos 12 meses, con casi todo eso ocurriendo a finales del tercer trimestre. Esto significa que los mercados están fijando precios en lecturas mensuales de inflación bastante fuertes durante los próximos meses. De hecho, los datos de swaps de inflación indican implícitamente las expectativas de algunos aumentos mensuales en el rango de 0,4% a 0,5%.

Como se puede ver en la Figura 2, Goldman Sachs espera que el IPC básico se acelere al 3,5% para diciembre de 2025, con varios artículos al alza muy notablemente, incluyendo Medición Médica (7,9%), Autos usados (6,5%), Apparel (5,9%) y Mobilis Interiores (5,8%).

Figura 2: Goldman saca predio de la inflación

Pronóstico del IPC (Goldman Sachs, Mike Zaccardi)

Curiosamente, Goldman Sachs espera que los precios de la energía resten del IPC. Pero todo eso podría cambiar drásticamente si el conflicto entre Israel y Estados Unidos con Irán continúa calentándose como lo ha hecho en los últimos días.

Cabe señalar que Goldman Sachs espera que la inflación de los alimentos se acelere hasta el 4,0%. Esto es muy importante porque los alimentos son uno de los elementos clave que influyen en las expectativas de inflación de los consumidores. Es muy poco probable que la Fed rebaje las tasas de interés mientras las expectativas de inflación se mantengan tan elevadas como están actualmente. En los últimos meses, las expectativas de inflación de los consumidores se han disparado hasta el 6,5%, según una encuesta importante. El aumento de los precios de los alimentos no ayudará a las cosas.

¿Qué podemos esperar a partir del IPC de mayo?

La inflación, un indicador de inflación en tiempo real, está señalando una aceleración bastante sustancial de la inflación durante las estimaciones de consenso de mayo, significativamente más altas que las estimaciones de consenso actuales.

De hecho, según las cifras de Truf, no se podría descartar una lectura del IPC muy firme (por ejemplo, el 0,4%) el miércoles. Sin embargo, cabe señalar que el índice utilizado por Truf difiere considerablemente del del IPC.

En nuestra opinión, las perspectivas del IPC para mayo son más impredecibles de lo habitual. El impacto de los aranceles no debería empezar a impactar significativamente la economía de manera directa hasta junio. Sin embargo, existe el riesgo de que algunos productores y comerciantes hayan decidido adelantarse a la curva y aumentar los precios en previsión de costos más altos para reemplazar el inventario. Esto podría explicar en parte la aceleración de los números de Truff.

Por otro lado, al tratar de anticipar los números del IPC de mayo del miércoles, es importante recordar que artículos altamente volátiles como coches usados, pasajes aéreos y alojamiento en hoteles suelen tender a conducir sorpresas en números de Mes en el mes. En este sentido, nuestros controles de los indicadores en tiempo real de estos precios específicos indican una suavidad considerable en mayo. Por lo tanto, opinamos que no hay una posibilidad insustancial de que el IPC pueda sorprender a la baja el miércoles.

Aunque no estamos haciendo ninguna apuesta, si nos obligan a elegir, podríamos apoyarnos en la dirección de una sorpresa a la baja en los datos de mayo.

Mercados nerviosos por inflación

Muchos participantes de los mercados financieros están extremadamente preocupados por las perspectivas a largo plazo de la inflación estadounidense. La narrativa es de que está fuera de control. Los déficits y deudas deben conducir inevitablemente a una inflación a largo plazo se ha apoderado de la imaginación popular.

Sin embargo, estos temen ya no una mera curiosidad psicológica; se están reflejando en la fijación de precios de los activos financieros. Los rendimientos reales (protegidos por la inflación) de 30 años están cerca de 17 años de altura. Las tasas hipotecarias de 30 años están cerca de un máximo de 23 años. Se extiende el impago de crédito en EE. Los tesoros son más altos que los de Portugal y España y son similares a los de Italia y Grecia. Todos estos son indicios reales de que los inversores están exigiendo primas de riesgo más altas para comprar y mantener la deuda de los Estados Unidos - principalmente debido al riesgo percibido de default o "incumplici default" a través de la inflación. Además, los precios del oro son casi máximos de varios siglos en términos de poder adquisitivo, una clara indicación de que los inversores en todo el mundo están descontando un riesgo significativo de alta inflación en los EE.UU. y una disminución significativa del poder adquisitivo para el dólar estadounidense. El bitcoin también está cerca de un máximo histórico, impulsado en gran medida por narrativas alarmistas con respecto a la "inevitabilidad" de los EE.UU. Desciende el dólar.

Con la ansiedad por el riesgo de inflación futura en niveles extremos, la economía y los mercados financieros de Estados Unidos son altamente vulnerables a un shock inflacionario que podría poner en marcha un proceso autocumplido de altas expectativas de inflación que ayuden a impulsar la inflación real.

Si bien creemos que un shock en el precio del petróleo representa la amenaza más seria para la inflación estadounidense, no hay duda de que los aranceles de Trump se están implementando en un momento muy sensible, con ansiedad con respecto a la inflación en máximos de varios años.

Significado del mercado

Hay una correlación negativa muy bien establecida entre el IPC y la relación P/E del S&P 500 (SP500). Sin embargo, las razones de esto son generalmente malinterpretadas.

Las ganancias de capital proporcionan un rendimiento de ganancia real que protege a los inversores contra la inflación a largo plazo. Después de todo, la inflación reflejada en los números del IPC refleja esencialmente los aumentos de precios de las empresas del S&P 500. Por lo tanto, las relaciones S&P 500 P/E no se ven afectadas negativamente por la inflación, per se.

El verdadero problema es que la inflación se ha asociado históricamente con niveles elevados de inestabilidad macroeconómica, política monetaria restrictiva y condiciones financieras estrictas. Así, la relación inversa de los ratios S&P 500 P/E/ inflación se explica fundamentalmente como una función del aumento de las tasas de interés reales y de una creciente prima de riesgo de las acciones. Por sí misma, el aumento de la inflación tiene poco impacto en los fundamentos globales de S&P 500 EPS, aunque puede tener impactos significativos (negativos o positivos) en ciertos sectores.

De hecho, en nuestra opinión, si hay algo que podría acabar con el mercado de valores en 2025, sería el aumento de la inflación y el aumento de las expectativas de inflación. Si bien el aumento de la inflación casi siempre ha sido malo para las acciones por las razones que he esbozado, la situación en 2025 es algo particular. En las últimas ocasiones en las que la economía estadounidense ha experimentado una importante desaceleración (2007, 2019, 2022), la Fed ha proporcionado un generoso acomodo de la política monetaria. Esto ha creado una expectativa de que cada vez que la economía estadounidense se desacelere, la Fed estará lista para acudir al rescate.

Las cosas serán diferentes en 2025. En todos los casos citados anteriormente, la inflación estadounidense estaba por debajo del 2,0% y estaba cayendo significativamente. De hecho, en esas ocasiones, el principal temor de la Fed fue la deflación, no la inflación. La situación es radicalmente diferente hoy en día. El IPC está muy por encima del objetivo del 2,0% de la Fed y se espera que se acelere a más del 3,0%. Además, numerosas encuestas indican claramente que las expectativas de inflación de los consumidores y de los productores -que estaban bien ancladas antes de 2022- se han vuelto inancladas debido a la experiencia inflacionaria de 2022-2024.

Por esta razón, si la economía de los Estados Unidos experimenta una gran desaceleración en 2025 y tantos que, pensamos, parece cada vez más probable, es poco probable que la Fed venga al rescate. Con la inflación acelerando y las expectativas de inflación no ancladas, la Fed simplemente no puede permitirse el lujo de aplicar el acomodo monetario sobre la base de la creencia de que la inflación impulsada por los aranceles será de un traumatismo. La Fed perdió credibilidad con los consumidores, productores y mercados debido a sus graves errores en 2022. Y para recuperar la credibilidad, la Fed tendrá que mantenerse firme en la política monetaria, incluso ante una economía en desaceleración.

Algunos creen erróneamente que la Fed podría simplemente aprovechar cualquier aumento de la inflación con el fin de inflar parte del valor de la deuda de los Estados Unidos. Esto es un error porque la Fed entiende que las tasas de interés a largo plazo explotarían más altas, empeorando seriamente la sostenibilidad de la deuda de Estados Unidos.

Conclusión

Aunque no necesariamente esperamos una sorpresa negativa el miércoles, con pensar que la inflación de los aranceles se va a convertir en un problema importante en el mercado más adelante en 2025. De hecho, si los aranceles desencadenan una tasa de inflación más alta de lo que los mercados ya esperan (3,3% y3,5%), es probable que el mercado accionario de Estados Unidos experimente importantes descensos. Además, la economía estadounidense es altamente vulnerable a un shock en los precios del petróleo causado por una posible guerra entre Irán e Israel.