Por qué las bolsas seguirán superando a los bonos y al efectivo en un segundo semestre difícil de superar, dicen estos estrategas

Después de haber alcanzado una docena de máximos históricos en 2025, lo más probable es que el S&P 500 supere esta situación y continúe superando tanto a los bonos como al efectivo.

Así lo afirma el estratega jefe de Ned Davis Research, Ed Clissold, quien describió tres escenarios potenciales que enfrentan los inversores, junto con el estratega cuantitativo Thanh Nguyen, en una nota a clientes el miércoles.

En un escenario base, prevén un crecimiento económico lento pero positivo, un crecimiento de las ganancias por acción de un dígito medio y una inflación ligeramente más alta, aunque no tan alta como para impedir uno o dos recortes de tasas.

Históricamente, esta configuración tiende a favorecer una cartera ponderada a favor de las acciones para superar a los bonos y efectivo. La rentabilidad anual promedio del S&P 500 es del 8,3 % en períodos caracterizados por condiciones económicas similares. Si bien los mercados de valores estadounidenses prosperaron en 2023 y 2024 con un fuerte crecimiento y una inflación baja, los estrategas ahora prevén un crecimiento por debajo de la tendencia con una inflación moderada, lo que interpretan como un premio consuelo para los inversores.

Clissold y Nguyen anticipan un crecimiento de las ganancias de tan solo el 5% para el S&P 500 en este entorno, y afirman que un beneficio de las expectativas de salir adelante es que la moderación del crecimiento y la inflación contenida podrían abrir una ventana para que la Fed recorte las tasas una o dos veces en la segunda mitad de 2025. Nuevamente, basándose en precedentes, señalan que "las acciones se han recuperado cuando la Fed ha reanudado un ciclo de flexibilización tras una larga pausa".

Según sostienen, el perfil de cartera óptimo para este contexto es el de crecimiento de gran capitalización porque la escasez de crecimiento de las ganancias permite que esas acciones tengan una calificación premium.

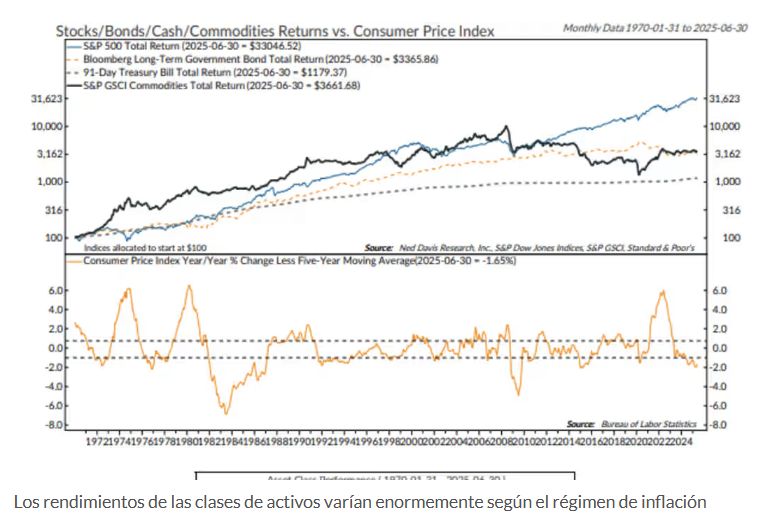

Clissold y Nguyen también examinan escenarios alternativos en los que la economía estadounidense experimenta una desaceleración severa o, si bien admiten que este es el resultado menos probable, un repunte pronunciado. La rentabilidad de las distintas clases de activos, afirman, varía considerablemente según el régimen de inflación.

A los estrategas les preocupa que las prolongadas negociaciones arancelarias aumenten la probabilidad de que datos blandos más débiles, como las encuestas de confianza, se filtren en datos duros como el crecimiento del PIB, dejando la economía vulnerable y los mercados laborales debilitados. Señalan que el peor entorno para las acciones se da cuando la economía está entrando en recesión, riesgo acentuado por lo que denominan "optimismo excesivo actual", que podría provocar una corrección de dos dígitos en los índices bursátiles.

Esta confluencia de acontecimientos podría impulsar a la Reserva Federal a flexibilizar sus políticas monetarias hasta cuatro veces, favoreciendo los bonos por sobre las acciones y el efectivo, y sesgaría su sesgo de cartera hacia el valor defensivo y las acciones de gran capitalización, según Clissold y Nguyen.

A pesar de su postura cautelosa, los estrategas temen que "tampoco se deba descartar un escenario económico positivo". La Ley One Big Beautiful Bill, que promueve la desregulación financiera y tecnológica, la inversión en inteligencia artificial y la relocalización de la manufactura, podría impulsar el crecimiento económico más allá del consenso, afirmaron.

Esto eliminaría la posibilidad de recortes de tipos por parte de la Fed, posiblemente incluso sugiriendo subidas, y esta combinación de mayor crecimiento e inflación generalmente favorecería las acciones de valor sobre las de crecimiento. Clissold y su colega destacaron las inversiones de valor cíclicas, como las financieras o las industriales, como las principales beneficiarias de estas condiciones.