¿Lunes Negro? El fin del comienzo del mercado bajista

Durante el fin de semana, Jim Cramer y otros discutieron la posibilidad de otro “Lunes Negro” como el que ocurrió en 1987. Durante la noche, los mercados de Asia y el Pacífico se desplomaron, mientras que los futuros del S&P indicaban una gran brecha bajista en la apertura del lunes.

"Si se producen ventas capitulares el lunes, creemos que probablemente presagiará el fin de la primera fase de un mercado bajista profundo y prolongado, es decir, «el fin del principio». En concreto, antes de que se reanude el mercado bajista, creemos que los mercados bursátiles estadounidenses tocarán fondo a corto plazo y experimentarán un repunte bajista del 10 % o más", afirmaba ayer el analista James A. Kostohrytz. Añadía:

¿Por qué el fin del principio?

La caída del 10,5% y las dos caídas consecutivas superiores al 4% registradas el 3 y el 4 de abril sitúan este descenso consecutivo de dos días entre los peores en toda la historia del mercado estadounidense. Solo ha habido otras 10 caídas consecutivas superiores al 4,5%. El descenso total de dos días se sitúa en el puesto 16 de la historia. Si se produjera otra gran caída de más del 4,0% el lunes, el descenso de tres días solo sería comparable a otros dos períodos de tres días, ambos ocurridos durante la Gran Depresión de la década de 1930.

Aquí es donde los inversores deben dar un paso atrás y reflexionar: Estados Unidos no se enfrenta actualmente a un escenario de Gran Depresión. Considerando que se espera que los aranceles de Trump, de implementarse en su totalidad, reduzcan entre un -0,5 % y un -1,5 % el PIB estadounidense, la fuerte caída del 17,4 % del mercado bursátil (hasta la fecha) claramente no refleja el deterioro real de los fundamentos causado por los aranceles de Trump. Más bien, como explico en detalle en mi artículo, "La regla del cráneo delgado: ¿Son los aranceles de Trump los culpables del desplome del mercado?", la caída refleja las debilidades y vulnerabilidades preexistentes en la economía y los mercados financieros estadounidenses.

Según una batería de indicadores de sentimiento y técnicos, el mercado bursátil estadounidense rara vez ha estado tan sobrevendido como lo está actualmente. Por nombrar solo un ejemplo, el índice compuesto de Miedo y Avaricia indica actualmente un miedo extremo.

Cuando los indicadores de sentimiento y posicionamiento se vuelven tan extremos como lo son actualmente, suele producirse un repunte importante en un corto período, con una alta probabilidad. Por lo tanto, el mercado está perfectamente preparado para un repunte importante.

Sin embargo, falta un ingrediente que debe manifestarse: noticias que proporcionen "alivio" y permitan que la codicia supere al miedo. No hará falta mucho. Cualquier indicio de que se moderen con éxito los aranceles para algunas naciones importantes en condiciones favorables para EE. UU. debería ser suficiente para preparar el terreno para un repunte importante.

¿Por qué no el principio del fin? ¿Por qué el próximo repunte no marcaría un mínimo importante del ciclo de precios?

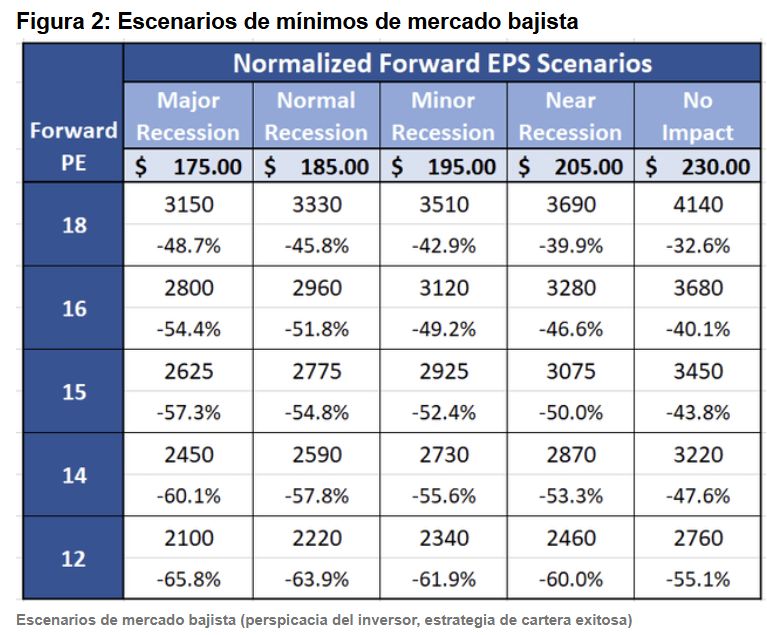

La primera razón: Sobrevaloración. El mercado tiene mucho que caer antes de que las valoraciones vuelvan a niveles normales.

Los mercados bajistas tienden a terminar no solo cuando la sobrevaloración se ha corregido por completo, sino también cuando se ha sobrecorregido. Por lo tanto, es probable que el PER del mercado alcance un mínimo de 14 o menos. Por lo tanto, el mercado tiene mucho más margen de caída.

La segunda razón: Al menos dos shocks más. Como se explica en detalle aquí , la razón más importante por la que el próximo repunte no marcará un mínimo en este mercado bajista es que la economía y los mercados financieros estadounidenses aún deben lidiar con al menos dos shocks macroeconómicos más que aún no se han extendido a la economía.

El primero de estos impactos adicionales es el fiscal: si bien el objetivo de Elon Musk de recortar un billón de dólares del gasto federal puede ser loable, provocaría una recesión dolorosa. Un billón de dólares equivale aproximadamente al 4% del PIB estadounidense. Recortar esa cantidad del gasto fiscal en un solo año garantizaría una profunda recesión.

El segundo shock adicional que enfrenta la economía estadounidense es un shock de oferta laboral. Independientemente de la opinión sobre el enfoque adecuado a largo plazo hacia la inmigración, una política que no solo interrumpe abruptamente el flujo de mano de obra inmigrante, sino que también provoca un flujo inverso de emigración en un corto período, ejercerá una enorme presión sobre la oferta laboral estadounidense, que ya se encuentra en dificultades. Muchas empresas estadounidenses ya tienen dificultades para contratar en diversos sectores, y una restricción abrupta de la oferta laboral causará graves dificultades a muchas empresas estadounidenses y a sus empleados.

Finalmente, se avecinan otras posibles conmociones importantes. La primera y más importante es la perspectiva de una guerra entre Israel e Irán. Como he explicado detalladamente en varios vídeos , considero que una guerra entre Irán e Israel durante 2025 es muy probable y que tendría consecuencias devastadoras para la economía mundial. En segundo lugar, un bloqueo de Taiwán que fuerce su integración a la República Popular China es un objetivo estratégico a largo plazo del Partido Comunista Chino. ¿Qué mejor momento que ahora para ejecutar este plan a largo plazo, como venganza contra Estados Unidos por sus aranceles que agobian la economía?

Conclusión

Desde el 16 de marzo, he publicado una serie de ocho artículos en los que he advertido sobre un importante mercado bajista. Nuestro escenario base es una caída de más del 50 % desde el máximo hasta el mínimo. Sin embargo, actualmente creemos que, a corto plazo, el mercado de valores estadounidense se prepara para marcar un mínimo provisional el lunes o muy poco después.

Sin embargo, tenga cuidado: Creemos que esto solo marcará el final de la primera fase de un mercado bajista muy profundo y prolongado. Es probable que los efectos combinados de las altas valoraciones y una serie de shocks que aún no se han manifestado impulsen la siguiente fase del mercado bajista.

Pero por ahora, estén atentos a una recuperación parcial a mediodía, o incluso una reversión total, el lunes que podría preparar el terreno para un repunte masivo tipo "Martes de recuperación" el 8 de abril.

Reflexiones finales

En Successful Portfolio Strategy, uno de nuestros principales objetivos a largo plazo es aprovechar los puntos de inflexión clave del ciclo económico estadounidense. Por ello, nuestro objetivo actual es aprovechar las importantes disrupciones del mercado que prevemos para los próximos meses, a medida que Estados Unidos se encamina hacia una recesión económica. Implementaremos estrategias específicas diseñadas para aprovechar directamente la fase bajista del mercado de valores (es decir, el mercado bajista) e incluso posibles repuntes bajistas. De hecho, nos estamos posicionando para un fuerte repunte bajista que podría comenzar el lunes.

Independientemente de cuál sea su estrategia, este no es momento de permanecer pasivo. Si cree, como nosotros, que la economía y los mercados financieros estadounidenses experimentarán importantes perturbaciones el próximo año, es el momento de diseñar e implementar un plan de acción. Lo hemos hecho.