El mercado está caro, pero la burbuja no está en la IA: los múltiplos cuentan otra historia

- El S&P 500 cotiza caro frente a su media de 10 años, pero el “exceso” de valoración viene sobre todo de sectores distintos a tecnología.

- Según el análisis recogido por Christine Idzelis a partir de DataTrek, el sector tecnológico es el que menos ha expandido su PER respecto a la última década (solo un 5,3%).

- Los mayores incrementos de múltiplos se concentran en energía, industriales y comunicaciones, lo que cuestiona la idea de una burbuja exclusiva de la IA en tech.

Aunque la bolsa estadounidense presenta unas valoraciones históricamente elevadas, el foco del “problema” no parece estar únicamente en la tecnología ni, mucho menos, en una supuesta burbuja de inteligencia artificial. Así lo recoge Christine Idzelis, que se hace eco de un estudio de DataTrek Research sobre la prima de valoración del S&P 500 frente a su media de PER adelantado de los últimos diez años.

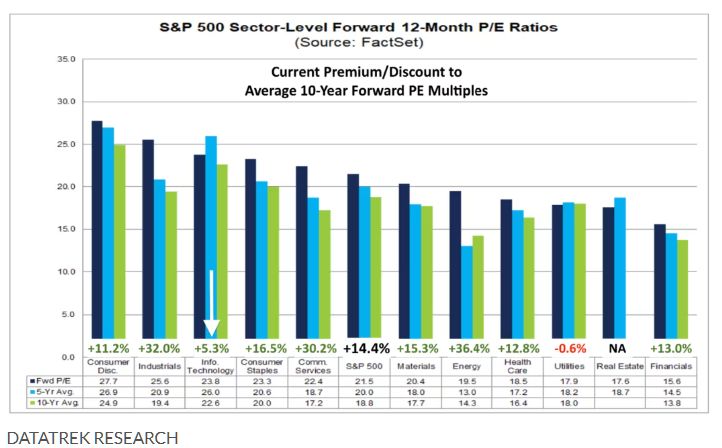

De acuerdo con este análisis, el índice cotiza actualmente con una prima cercana al 14,4% sobre su media de PER a 12 meses. Sin embargo, la contribución a esa expansión proviene, sobre todo, de nueve sectores distintos al tecnológico. Como subraya el cofundador de DataTrek, Nicholas Colas, el sector de información tecnológica es, de hecho, el que menos ha incrementado su múltiplo frente a la última década.

Dónde se han inflado de verdad los múltiplos

Idzelis destaca que los sectores que muestran las mayores subidas de PER en relación con su media de 10 años son energía, industriales y comunicaciones. El PER adelantado de energía se ha disparado más de un 36%, el de industriales ronda un aumento del 32% y el de comunicación se ha expandido cerca de un 30%. Solo el sector de utilities registra una pequeña contracción de múltiplos.

En contraste, el sector de tecnología del S&P 500 cotiza apenas con una prima del 5,3% sobre su PER medio de la última década. Para Colas, citado por Idzelis, “es imposible demostrar una burbuja de IA en las valoraciones del sector tecnológico” a partir de estos datos.

Esta fotografía encaja con la rotación bajo la superficie del índice: mientras los inversores han ido moviendo dinero hacia sectores cíclicos como energía, industriales, materiales o consumo básico, el gran índice estadounidense ha seguido sumando en torno a un 1,7% en 2026, incluso con tecnología todavía en negativo en el año.

Tecnología, rentabilidad del capital y la prueba de la IA

Tal y como recuerda Christine Idzelis a partir de los datos de DataTrek, tecnología ha sido el mejor sector del S&P 500 en la última década, gracias a su capacidad para generar beneficios incrementales y mantener altos retornos sobre el capital. Ese historial explica por qué el mercado ha tolerado múltiplos elevados, siempre que el crecimiento de beneficios acompañara.

Mirando hacia delante, el informe subraya que los retornos futuros del sector dependerán en buena medida de si las grandes compañías son capaces de demostrar que sus inversiones en IA generativa se traducen en un crecimiento real de beneficios, y no solo en promesas.

La sesión del lunes encaja en esa narrativa: el S&P 500 subió un 0,5%, el Dow Jones marcó otro máximo histórico y el Nasdaq avanzó cerca de un 0,9%, con el sector tecnológico rebotando un 1,6% tras una semana volátil. Para Idzelis, estos movimientos refuerzan la idea de que el mercado está caro en conjunto, pero que el debate sobre una “burbuja de IA” puramente tecnológica es, a la luz de los múltiplos, bastante más matizado de lo que sugiere el ruido de corto plazo.