Conflicto Israel-Irán: La historia sugiere que esta es la decisión correcta.

Los mercados están sufriendo otro ataque de nervios después de que Israel bombardeara Irán, país que se cree respondió con drones.

Pero ya hay señales de que la angustia geopolítica de los inversores puede haber llegado a su punto máximo. Futuros del S&P 500 están fuera de los mínimos de la sesión y los precios del petróleo han reducido casi a la mitad su pico anterior.

Para aquellos inversores que tuvieron la suerte de no verse directamente afectados por el conflicto, la reacción es, dados los acontecimientos pasados, comprensible.

"Los mercados financieros siempre son increíblemente rápidos para incorporar en los precios el miedo geopolítico, pero tienden a ser igualmente rápidos para descontarlo nuevamente, al ver que la prima de riesgo se desvanece en poco tiempo", dice Michael Brown, estratega de investigación senior de Pepperstone.

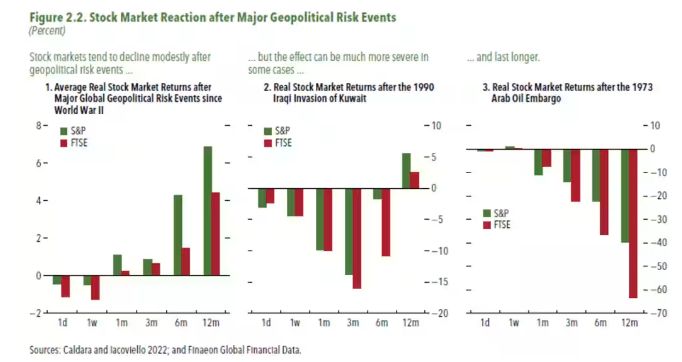

Un informe del Fondo Monetario Internacional , publicado en abril, muestra que en gran parte esto es cierto, aunque los países y sectores obviamente pueden reaccionar de manera diferente dependiendo de su proximidad y/o sensibilidad al conflicto.

“En general, los precios de las acciones han tenido una reacción modesta a los eventos de riesgo geopolítico, pero los eventos importantes, especialmente los conflictos militares, tienen un efecto desproporcionadamente mayor y más persistente en los precios de los activos”, dicen los investigadores del FMI Salih Fendoglu, Mahvash S. Qureshi y Felix Suntheim.

Analizaron la frecuencia de las noticias como guía de la importancia de los acontecimientos geopolíticos y descubrieron que la caída mensual promedio de las acciones es de alrededor de 1 punto porcentual en todos los países, aunque es una caída del 2,5% para los mercados emergentes.

De los diferentes tipos de eventos de riesgo geopolítico importantes, los conflictos militares internacionales son los que más afectan a las acciones de los mercados emergentes, probablemente debido a perturbaciones económicas más graves en comparación con otros eventos. En estos casos, la caída mensual promedio de la rentabilidad de las acciones es de unos significativos 5 puntos porcentuales, el doble que para cualquier otro tipo de evento, afirma el equipo del FMI.

La buena noticia es que, tras importantes riesgos geopolíticos globales, la rentabilidad media del mercado bursátil suele ser positiva al cabo de tan solo un mes. Sin embargo, esto puede depender de las características del conflicto y de sus diversos impactos en las clases de activos, los sectores y los países.

Por ejemplo, las interrupciones en la cadena de suministro pueden aumentar los precios de las materias primas, pero reducir los precios de las acciones si se prevé que tengan un efecto adverso en la actividad económica. También pueden surgir diferencias entre sectores: por ejemplo, el sector energético podría beneficiarse si las interrupciones en la cadena de suministro elevan los precios del petróleo, mientras que los sectores dependientes de la energía probablemente se verán perjudicados en tal caso, afirma el FMI.

La preocupación por la escasez de petróleo relacionada con un conflicto, como ocurrió el viernes, puede generar reacciones negativas más prolongadas en el mercado. La invasión de Kuwait por parte de Irak provocó una caída del S&P 500, por ejemplo, durante seis meses se registraron rendimientos negativos reales, mientras que en 1973 el embargo petrolero hizo que el S&P 500 arrojara rendimientos reales negativos de más del 60% después de varios meses.

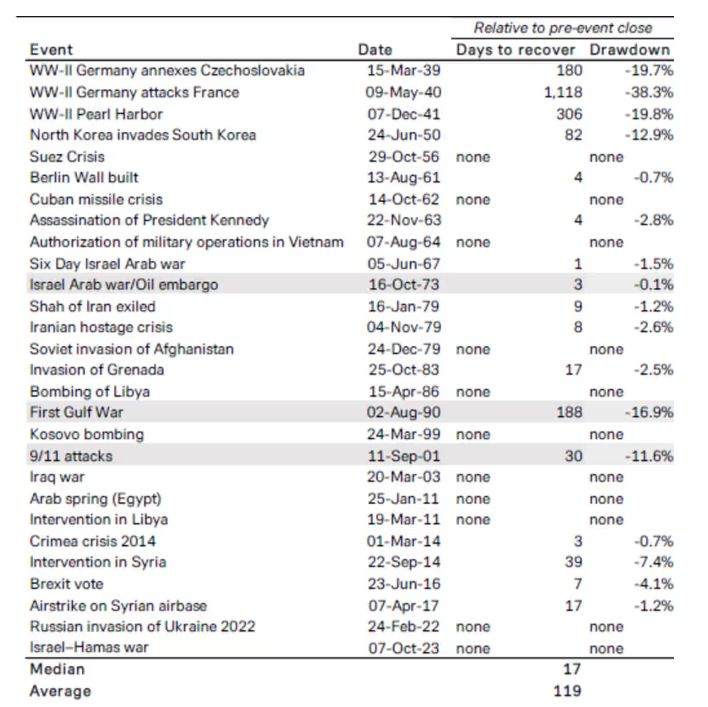

En una nota publicada el año pasado, Deutsche Bank presentó una tabla más detallada de las reacciones del S&P 500 a los principales acontecimientos geopolíticos. Esto parece indicar que, últimamente, el mercado bursátil ha mejorado su capacidad para absorber estas tensiones.

“Los acontecimientos geopolíticos a menudo han generado breves y bruscas sacudidas en el mercado, pero con un impacto poco duradero más allá de semanas”, afirma el equipo de Deutsche, dirigido por el estratega Jim Reid. Una vez que se disipa la ansiedad inicial, los factores macroeconómicos recuperan el control.

“Por lo tanto, en general, se debería considerar el riesgo geopolítico”, afirma Deutsche. Pero añade: “La pregunta es si estamos entrando en una nueva fase, dado el aumento de las tensiones, o si el riesgo geopolítico sigue generando más miedo que realidad”.