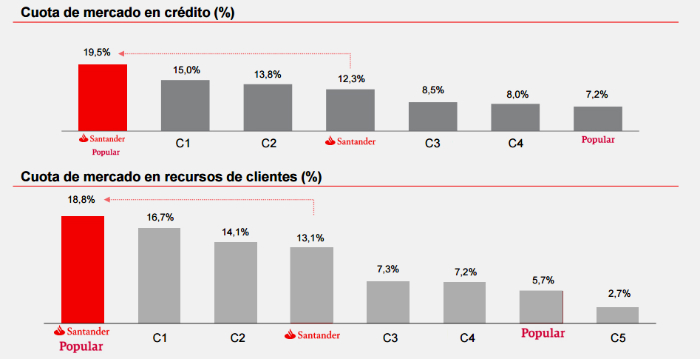

- El banco resultante alcanzará una cuota de mercado en crédito estimada en el 19,5% y en recursos de clientes del 18,8%

- Además, copará más del 20% de las sucursales en cinco comunidades autónomas, entre ellas Madrid

El proceso de concentración bancaria se acelera con Santander y Popular. En volumen de depósitos, el tercer banco del mercado nacional se queda con el sexto, lo que llevará a la entidad presidida por Ana Botín a convertirse en líder con uno de cada cinco euros de recursos de clientes y del crédito concedido a empresas y hogares. Unos datos que ponen el foco de la Comisión Nacional de los Mercados y la Competencia (CNMC) en el proceso.

- 0,317€

- 0,00%

- 11,782€

- -0,27%

Los acontecimientos se precipitaron esta semana. La huida de depósitos dinamitó la capacidad de Popular de seguir adelante, con el calificativo de “inviable” por parte del Banco Central Europeo (BCE). En la consiguiente subasta, decidida por la Junta Única de Resolución (SRB, por sus siglas en inglés) y ejecutada por el Fondo de Reestructuración Ordenada Bancaria (FROB), Santander se quedó en un proceso de subasta la entidad presidida hasta esta semana por Emilio Saracho por un euro, y anunció una ampliación de capital de 7.000 millones de euros para digerirlo.

Una vez adjudicado, Ana Botín se esmeró en defender ante los analistas e inversores las sinergias que creará la integración. Además del ahorro de costes, la principal conclusión que subyace a la presentación es el crecimiento de la posición en España hasta convertirse en líder del mercado en todas las variables relevantes.

Según los datos de Banco Santander, el grupo tendrá un 19,5% en la cuota de mercado del crédito en España, que se dispara hasta el 25% al contabilizar únicamente con las pequeñas y medianas empresas (pymes). Popular aporta una cuota del 7,2% y del 13,8%, respectivamente. En recursos de los clientes (depósitos y cuentas), la participación se eleva con el 5,7% de Popular hasta el 18,8% (ver cuadro de la presentación de Santander).

Santander sobrepasará el 20% de las sucursales de la Comunidad de Madrid, Galicia, Asturias, Cantabria y Canarias. Y sólo baja del 12% en La Rioja

Los datos van en la misma línea con el número de sucursales. Popular suma 1.762 sucursales y 11.911 empleados entre España y Portugal -tras reducir estos números con un profundo ajuste en 2016-. La cuota de oficinas asciende al 6% en España, lo que dispara el porcentaje de sucursales bancarias que serán de Santander. Así, sobrepasará el 20% la Comunidad de Madrid, Galicia, Asturias, Cantabria y Canarias. Y sólo baja del 12% en La Rioja.

Santander tiene ahora que decidir ahora cómo ejecutará la integración de Popular. Y ante eso estará muy atenta la CNMC. “Vamos a vigilar su impacto en la competencia. Pero hay una legislación estricta y previsiblemente la responsabilidad recaerá en Bruselas, aunque también analizaremos la operación”, explican desde el órgano independiente que preside José María Marín Quemada, que utilizan como medida la facturación de las empresas.

La Ley de Defensa de la Competencia establece varios pasos para controlar las concentraciones. El primero es el análisis previo a la ejecución de la CNMC, en el que trabajará ya el órgano. El control es obligatorio cuando la cuota de mercado supere el 30%, algo que no sucede con Santander, o cuando el volumen de negocio conjunto -medido por la facturación- sobrepase los 240 millones de euros con un volumen individual superior a los 60 millones. Es decir, ambas entidades cumplen de sobra con este requisito.

La empresa compradora -Santander- debe notificar a la CNMC la operación con un formulario. No obstante, hay veces que la concentración adquiere una dimensión comunitaria. Los baremos que se suelen utilizar para ello son que la facturación supere los 5.000 millones de euros y que afecte a varios países de la Unión Europea. El banco presidido por Ana Botín generó un margen de intereses -ingresos al prestar y captar dinero- de 31.089 millones de euros. Al sumar otros ingresos como las comisiones, el margen bruto se elevó hasta los 43.853 millones de euros. Estas cifras alcanzaron los 2.096 millones de euros y 2.825 millones respectivamente en Popular.

Vamos a vigilar su impacto en la competencia. Pero hay una legislación estricta y previsiblemente la responsabilidad recaerá en Bruselas, aunque también analizaremos la operación

Con lo anterior, el banco podría tener que acudir a Bruselas en vez de a la sede de la CNMC en la calle Alcalá de Madrid. “En caso de que la compra dé lugar a una concentración con una dimensión comunitaria, esta nueva operación deberá ser notificada con arreglo al reglamento de concentraciones y ser autorizada con arreglo a los procedimientos normales”, explica la Comisión Europea. “De no ser éste el caso, la aprobación por la Comisión (Europea) de un comprador propuesto se entenderá sin perjuicio de la jurisdicción de las autoridades nacionales en lo tocante al control de las concentraciones”, añade el reglamento del Gobierno comunitario que regulariza la vigilancia de las fusiones empresariales.

En España, los procedimientos, desde que se presenta la documentación a la CNMC, se extienden durante un plazo máximo de un mes. En caso de que las autoridades observen problemas sobre la competencia, se inicia una segunda etapa en la que hay un análisis más extenso y se pueden establecer condiciones para que se ejecute la operación.

OLIGOPOLIO BANCARIO

El concepto de oligopolio hace referencia en economía a un mercado con un número reducido de empresas que reduce la competencia. La cifra de jugadores se ha reducido drásticamente en España con el proceso de consolidación que se inició con la crisis del sector financiero tras el estallido de la burbuja inmobiliaria. De más de 40 entidades se pasó a poco más de una decena. Popular ha sido el último movimiento, y está por concretarse la fusión de Bankia con Banco Mare Nostrum (BMN).

El aumento del grado de concentración es incuestionable. Aunque no lo es, para algunos economistas, que esto derive en una menor competencia. Joaquín Maudos, profesor de la Universidad de Valencia e investigador del Ivie, señala en un informe que no hay correlación evidente entre ambas variables. En cualquier caso, ya ha habido casos de investigación desde la CNMC. Por ejemplo, en 2016 el órgano abrió un expediente contra BBVA, Sabadell, CaixaBank y Santander por posibles acuerdos anticompetitivos para fijar precios.

Noticias relacionadas

El Santander afronta el reto de resucitar al 'viejo' Popular y enterrar al del 'ladrillo'

Los accionistas del Popular preparan un torrente de demandas judiciales

Santander: HSBC y JP Morgan 'bendicen' la compra de Popular

Santander arrebata el liderazgo en fondos a CaixaBank al comerse a Popular

Santander se dispara en bolsa en su nueva etapa con Popular

Las autoridades preparaban la venta de Popular desde el sábado ante el temor de que no encontrase compradores