Las señales de alarma en la Volatilidad sugieren que otro agosto puede ser un mes complicado

Carlos Montero

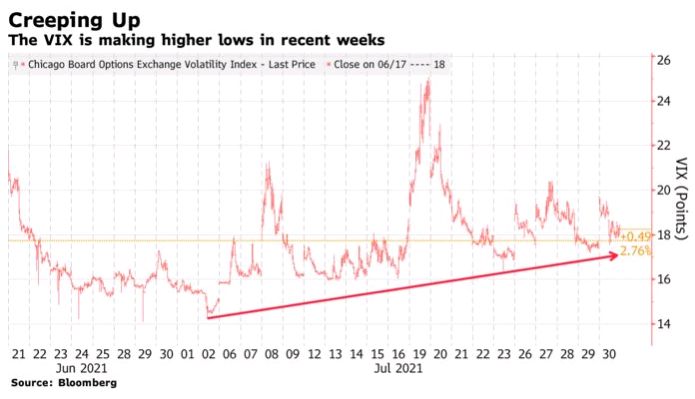

Las preocupaciones sobre la variante delta de Covid-19 parecen estar filtrándose en los mercados de volatilidad justo cuando comienza el tradicionalmente desafiante mes de agosto. El índice de volatilidad Cboe, o VIX, ha registrado una serie de mínimos más altos en las últimas semanas, un patrón que el director ejecutivo de Tallbacken Capital Advisors LLC, Michael Purves, dice que debería preocupar a los inversores.

Es una de las dos "luces de advertencia amarillas" que ve, y la segunda es la forma en que los diferenciales de alto rendimiento se han vuelto "más rígidos" en los niveles más altos.

"Agosto tiene una historia de picos de volatilidad, más de lo que uno podría pensar", escribió Purves en una nota fechada el domingo. "Esta tensión creciente es sutil y sugerimos que tiene más que ver con la persistencia de Covid que con los informes de resultados, que en general han sido notablemente fuertes hasta ahora".

El VIX está alcanzando mínimos más altos en las últimas semanas

No es solo el VIX lo que despierta preocupación. El sesgo del S&P 500, que mide el costo de las opciones bajistas frente a las alcistas, se encuentra en su nivel más alto desde el comienzo de la pandemia hace un año y medio, incluso cuando el S&P 500 se dispara a récords. Si bien la correlación inversa VIX / S & P 500 permanece relativamente estable, y el VIX en sí cerró la semana pasada por debajo de los promedios históricos, todavía hay mucho nerviosismo al respecto. Es posible que los inversores deban estar cautelosos ante el tipo de escenario extraño de "subida de las acciones, subida de la volatilidad" que se manifestó en el período previo al Volmageddon de febrero de 2018, o al rally tecnológico impulsado por inversores minoristas de agosto pasado.

Agosto y septiembre son los peores meses por el desempeño promedio del S&P 500 durante los 30 años anteriores, señalaron los estrategas de derivados de Susquehanna en una nota reciente.

Otras señales de volatilidad también han mostrado mínimos más altos en las últimas semanas, incluido el índice ICE BofA MOVE, que mide los cambios en las opciones del Tesoro, y el índice de volatilidad JPMorgan Global FX.

"Hay preocupación, pero no estamos cerca de la máxima preocupación", dijo Amy Wu Silverman de RBC. Señaló que las opciones de venta bajistas en el ETF minorista de SPDR S&P (ticker XRT) parecen caras en comparación con las de otros ETF, y sugirió que eso se debe "a la variante delta y la sensibilidad del regreso a la escuela".

Sin embargo, ni Silverman ni Purves ven la cobertura del S&P 500 como el camino a seguir en este momento, porque es relativamente costoso hacerlo. Silverman sugiere vender las opciones de compra de Amazon.com Inc. de octubre de $ 3.100 como cobertura contra nuevos aumentos en la variante delta. Purves recomienda comprar opciones de venta para acciones de aerolíneas y cruceros en caso de que haya un aumento en los casos de Covid.

fuentes, BBG