Las acciones podrían subir mucho más desde los niveles actuales, si la historia sirve de guía

Carlos Montero - Lacartadelabolsa

Los analistas del mercado de valores parecen bastante cómodos al predecir rendimientos mediocres y por debajo de la media en los años venideros. Pero la historia muestra que pueden estar completamente equivocados. A principios de este mes, los estrategas de Morgan Stanley coparon los titulares de los medios después de publicar un informe que decía que una cartera genérica 60/40 (60% de acciones y 40% de bonos) produciría un mísero 2.8% de rendimiento anual promedio durante la próxima década en el mercado más importante del mundo, Wall Street.

Esa predicción asumió solo un 4.9% en retornos anuales promedio para el S&P 500.

La semana pasada, los estrategas de UBS Global Wealth Management emitieron una conclusión similar: “Los retornos en su mayor parte probablemente sean mucho más bajos que en la última década; esperamos retornos nominales del 4% al 6% por año en mercados desarrollados en términos de moneda local."

El Bank of America Merrill Lynch también estima una rentabilidad anual modesta cercana al 6% durante la próxima década. Mientras tanto, los gestores de dinero de GMO ven que las acciones estadounidenses de gran capitalización caerán un 3.9% en promedio durante los próximos siete años.

Entonces, ¿qué está pasando? Muchos señalan la duración de la recuperación del mercado en gran medida sin obstáculos que hemos visto desde los mínimos de marzo de 2009, que ha extendido la mayoría de las métricas de valoración a niveles superiores al promedio.

Pero Brian Belski de BMO, ofrece una vista completamente diferente, sugiriendo que los retornos anuales podrían aumentar desde los niveles actuales.

"Creemos firmemente que estamos en medio de un mercado alcista secular", escribió Belski en una nota a los clientes.

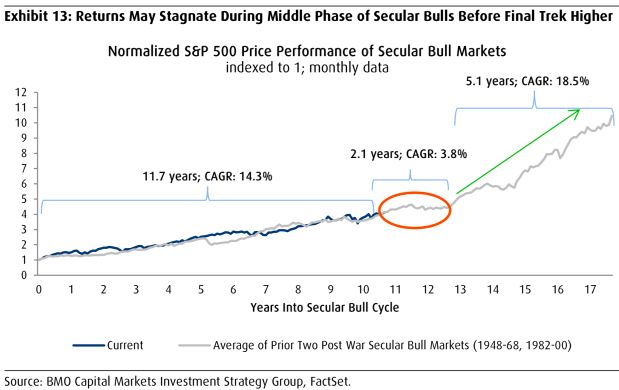

Comparó el mercado actual con lo que sucedió en el pasado: “... mirando hacia atrás en los dos mercados alcistas seculares de la posguerra anteriores en 1948-68 y 1982-00, el índice S&P 500 registró una rentabilidad media anual del 14.3% durante los primeros 11 años o más, esencialmente en línea con las ganancias registradas hasta ahora en este mercado alcista actual (14.2%). Un período de estancamiento y débiles rendimientos ocurre generalmente entre los años 11 y 13, con una tasa de crecimiento anual compuesto promedio para el S&P 500 disminuyendo a menos del 4% para este período de más de 2 años (ver gráfico adjunto). Después de esta etapa de estancamiento, los siguientes cinco años coinciden con las subidas más fuertes en las acciones, con el S&P 500 consiguiendo una tasa de crecimiento anual compuesto promedio del 18.5% durante este tiempo".

El mercado alcista podría acelerarse desde aquí

Y aquí es donde advierte que un promedio basado en una muestra de dos no es muy convincente. E incluso si el tamaño de la muestra fuera mayor, el rendimiento pasado no garantiza resultados futuros.

Pero la idea central es que una aceleración alcista en los precios de los niveles actuales estaría lejos de ser sin precedentes. Es algo a tener en cuenta al considerar su estrategia de inversión a largo plazo.