La inquietante calma de los mercados de deuda también sucedió en la víspera de la crisis de 2007

Carlos Montero

Cuando los mercados se vuelven aburridos, es un viejo recurso que los comentaristas financieros digan que están demasiado tranquilos. Pero, lamentablemente, incluso eso podría no ser cierto esta vez. O al menos, no es cierto en el avance notablemente constante del mercado de valores de EE.UU.

Desde la semana de elecciones en noviembre pasado, el S&P 500 ha evitado una corrección de más de un 5%. Eso es inusual y una gran racha. El resto del mundo se ha sometido a dos mini correcciones en ese tiempo. La primera, en marzo, lo volvió a alinear con Estados Unidos, mientras que la segunda, a partir de junio, dejó al mercado estadounidense muy por delante. Con el S&P subiendo un 35% en los últimos 12 meses, y el resto del mundo subiendo un 25%, las acciones de todo el mundo han disfrutado de un progreso tranquilo:

Intuitivamente, esto parece incorrecto. En lo que va de este año ha sido testigo de la insurrección del 6 de enero, enormes cambios en la percepción de la pandemia y los horrores de la retirada de Afganistán. Después de una exitosa luna de miel, el presidente Joe Biden se ha topado con serios problemas políticos. Y, sin embargo, nada de esto ha afectado a los mercados.

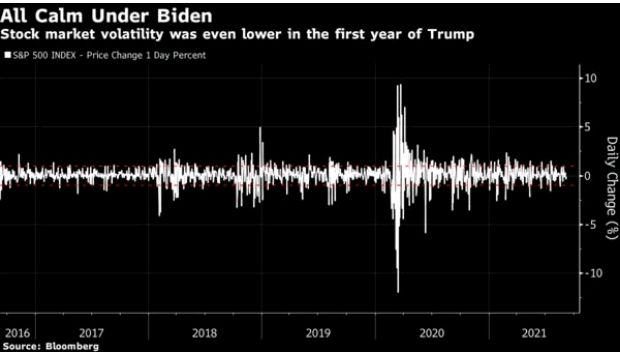

Si todo esto suena alarmante, es poco más que una repetición de 2017, el primer año de la presidencia de Donald Trump. El siguiente gráfico muestra los cambios porcentuales diarios del S&P durante los últimos cinco años. Los últimos 12 meses han sido tranquilos, pero 2017 fue espectacularmente aburrido, incluso cuando Trump se embarcaba en una presidencia controvertida e iconoclasta:

La misma imagen surge si usamos el índice de volatilidad VIX, que infiere volatilidad del mercado de opciones. Biden ha presidido una calma constante en la volatilidad, medida por el VIX, mientras que el efecto de Trump en 2017 fue aún más soporífero:

Así que la inquietante calma bajo Biden no es tan inquietante. Resulta que los nuevos presidentes tienden a presidir períodos de relativa calma. De hecho, según Bespoke Investment Group, esta sigue siendo solo la decimotercera racha de 300 días o más sin una corrección del 5% desde el inicio del S&P en 1928. La racha en los primeros días de Trump duró casi el doble:

Si tomamos otra medida de calma y observamos el movimiento diario promedio (hacia arriba o hacia abajo) en el índice durante un año, entonces 2017 fue el más tranquilo en más de medio siglo. Más tranquilo aún fue el período de 1963 a 1964 que vio el asesinato de Kennedy y la llegada de Lyndon Baines Johnson; si es posible, un período que parece incluso más traumático que el partidismo hiperpolarizado de los últimos años. La angustia política extrema no perturba, en sí misma, a los mercados si existe la confianza de que las condiciones financieras seguirán siendo benignas.

¿La calma del mercado como esta engendra una mayor volatilidad futura? La crisis de 2008 hizo que muchos de nosotros busquemos los trabajos del economista Hyman Minsky, quien sostenía que la estabilidad crea inestabilidad. Las condiciones financieras más favorables conducen a un exceso de confianza y una especulación excesiva; que crea las condiciones para un shock con exceso de apalancamiento.

La ausencia de volatilidad del mercado de valores, considerada de forma aislada, no necesariamente tiene ese efecto. El largo período de calma bajo Trump terminó con un dramático crash de mercado cuando varios especuladores que habían estado apostando por una baja volatilidad se vieron obligados a cerrar posiciones. El año de 2018 terminó con otra caída cuando los mercados se rebelaron ante la perspectiva de un ajuste cuantitativo constante por parte de la Fed. Pero si bien 2018 fue un año bastante difícil para los mercados, no fue nada excepcional; Es difícil argumentar que un año históricamente tranquilo condujo a un colapso importante. De manera similar, Lyndon Johnson logró presidir un sólido desempeño de las acciones hasta un breve mercado bajista en 1966. Su último año completo en el cargo, 1968, fue uno de los más turbulentos en la historia de la nación, pero perfectamente bueno para el mercado de valores, que subió un 8%.

Los mercados de deuda ESTÁN demasiado tranquilos

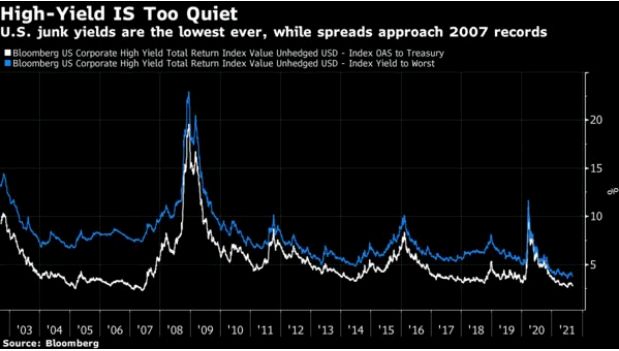

Donde Minsky encontraría más motivos de preocupación es en el mercado crediticio. La calma allí es asombrosa. Y en muchos sentidos es legítimamente aterrador. Este gráfico muestra el rendimiento del índice Bloomberg US Corporate High Yield, que ha estado en su nivel más bajo este año, y su diferencial en comparación con los bonos del Tesoro, que se acerca a su nivel récord más ajustado establecido de manera inquietante en vísperas de la crisis crediticia de verano de 2007.

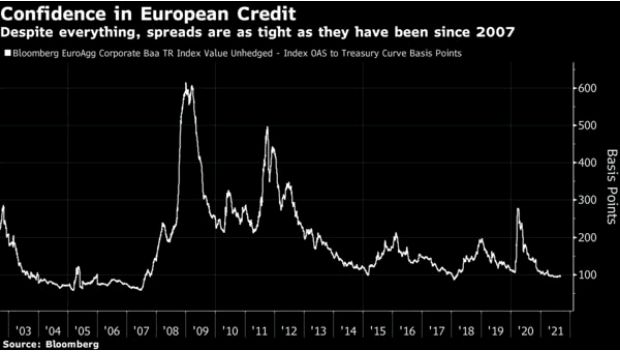

Esto no es simplemente un fenómeno del mercado de bonos basura estadounidense. Si miramos a la zona euro, donde el mercado de bonos tuvo que lidiar con lo que fue en efecto una crisis extendida que duró hasta bien entrada la última década, vemos que los diferenciales en comparación con los bonos del Tesoro también alcanzaron mínimos históricos, en vísperas de una crisis central europea.

Los diferenciales crediticios en Europa no han estado tan ajustados de manera constante desde, nuevamente, el verano de 2007. En el mercado crediticio, a diferencia de las acciones, una estabilidad como esta debería hacer sonar las alarmas. Los emisores con grado de inversión, y no solo los emisores basura de bajo grado, se han apresurado a emitir más deuda esta semana, asegurando fondos generosamente baratos mientras tienen la oportunidad. Eso significa que habrá que refinanciar mucha más deuda en el futuro, creando mucha más presión sobre la Reserva Federal y otros bancos centrales para mantener el flujo de liquidez. Si los prestamistas potenciales no pueden refinanciar esa deuda en el futuro, entonces tenemos las semillas de un Momento Minsky, el punto en el que los inversores reconocen que la deuda es insostenible y pierden la confianza.

Si llevamos este argumento un paso más allá, sugiere que podría haber un grave error en lo que parece ser la política actual de reducir primero las compras de activos (lo que ayuda a proporcionar liquidez a los prestamistas potenciales al darles efectivo a cambio de los bonos que han adquirido) y solo más tarde subir las tasas. El aumento de las tasas mientras se mantiene la liquidez desalentaría aún más la emisión de deuda, al tiempo que garantizaría que la deuda existente se pueda refinanciar de manera segura. De esa manera, posiblemente, sería posible retirar las condiciones financieras extraordinariamente indulgentes actuales sin crear una crisis en el camino.

Mike Howell de Crossborder Capital Ltd. en Londres expresa este punto de vista de manera elocuente. Suponiendo que los bancos centrales quieran evitar una crisis, pueden encontrar que no tienen más remedio que llevar a los EE.UU. y la zona euro a condiciones japonesas con tipos permanentemente bajos que conducen a niveles de deuda permanentemente altos, lo que obliga a los bancos centrales a seguir siendo indulgentes:

Es necesario considerar cuidadosamente el impacto de una mayor deuda en las perspectivas económicas. El problema (una y otra vez) es que la economía mundial está agobiada por demasiada deuda, en lugar de demasiada liquidez. La liquidez se ha convertido en una contraparte necesaria de la deuda, porque (a diferencia de las acciones) la deuda debe refinanciarse al vencimiento. Dado que el vencimiento medio de los cerca de 300 billones de dólares de la deuda mundial es de unos 5 años, esto sugiere que es necesario renovar cada año cerca de 60 billones de dólares. Esta enorme carga de financiación exige mucha capacidad de balance, es decir, liquidez.

La carga de la deuda está obligando a Occidente a converger hacia tasas de inflación y tasas de interés similares a las japonesas. ¡Se acerca la japonificación y los bajos rendimientos persistirán a menos que se detenga el aumento interminable de la deuda! Demasiada deuda es el problema, no demasiada liquidez.

Ese peso excesivo de la deuda ayuda a explicar por qué el mercado de valores puede moverse al alza con tanta calma. Pero la tranquilidad que debería preocuparnos es la deuda, no la de las acciones.

fuentes BBG