Este indicador de recesión está cerca del punto de no retorno. Pero históricamente las acciones suben si la Fed recorta tasas y la economía sigue creciendo

Es demasiado pronto para proclamar un entorno a un entorno ideal para las acciones llamado "Goldilocks", incluso si las principales clases de activos al menos apuntan a una mejor posibilidad de ello. Los mercados de acciones mundiales están en máximos multimensuales. El estratega veterano de Wall Street, Joe Lavorgna, ciertamente está entre los analistas que todavía esperan una recesión.

“Los indicadores clave que rastreamos marcan una recesión, como el índice de los indicadores líderes económicos, los inicios de viviendas y la curva de rendimiento del Tesoro, por nombrar solo algunos. Estos indicadores se han invertido a medida que la economía aún está absorbiendo los aumentos de tasas y la contracción del balance”, dice Lavorgna, ahora economista jefe de SMBC Nikko Securities America, y ex economista jefe del Consejo Económico Nacional de la Casa Blanca.

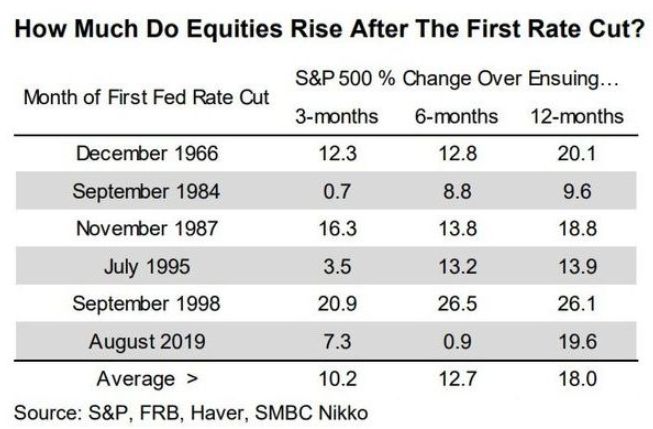

Pero Lavorgna admitió la posibilidad de que la economía escape de una recesión. Y, procesando los números, encontró un historial histórico impresionante. Por cada período en que la Reserva Federal recortó inicialmente las tasas de interés y se evitó la recesión, el S&P 500 subió después de tres, seis y 12 meses.

El mejor período fue después del default de la deuda rusa/crisis del LTMC de julio de 1998: después de que la Fed recortara tasas ese septiembre, las acciones subieron casi un 26% durante los siguientes 12 meses. Como muestra el gráfico, el mercado aumentó en promedio dos dígitos después de las correcciones.

“Pero para que el mercado de valores produzca resultados tan impresionantes, la economía debe evitar un aterrizaje forzoso. De lo contrario, las probabilidades favorecen precios más bajos en algún momento de los próximos meses. Dada esta situación binaria, con recesión o sin recesión, es comprensible por qué los participantes del mercado están tan obsesionados con los datos macroeconómicos”, dice.

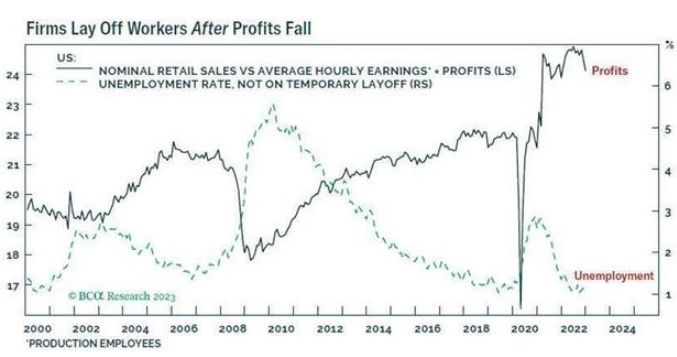

Dhaval Joshi, estratega jefe de Counterpoint de BCA Research, dice que el problema para los inversores es saber si la economía está en recesión, porque el producto interior bruto se publica muchas semanas después de la mitad del trimestre.

En cambio, le gusta usar las ventas minoristas de EE.UU. divididas por las ganancias promedio por hora, como un indicador de las ganancias corporativas. Cada vez que la relación entre ellos cae un 3,5% desde su punto máximo, la tasa de desempleo aumenta al menos un 0,6%, y una vez que la tasa de desempleo aumenta al menos un 0,6%, nunca deja de aumentar finalmente más del 2%, en los últimos 75 años

Esa proporción se está acercando bastante al punto de no retorno, un poco más del 3% desde su punto máximo.

Agregó que la resiliencia, hasta ahora, del mercado laboral tiene sentido, porque las empresas esperan hasta que los beneficios caigan para comenzar a recortar puestos de trabajo. En la única industria donde las ganancias están cayendo, la tecnología, de hecho están despidiendo trabajadores.

Joshi aconseja mantenerse a la defensiva en un horizonte de seis a 12 meses, sobreponderando los bonos frente a las acciones, la atención médica frente a la tecnología, el oro frente al petróleo y el yen japonés frente al euro. Y dijo que el 15 de febrero será una fecha crucial, cuando salga el próximo informe de ventas minoristas.