Entrando de lleno en 2 cuestiones clave: ¿Un respiro para la libra? ¿Se equivoca Alemania?

Ismael De la Cruz

Vamos a ver dos cuestiones que preocupan y mucho a los mercados, pero sobre todo vamos a verlas desde un prisma diferente para que todo el mundo entienda lo que sucede.

Los inversores siguen preocupados ante el estado de salud de la economía global, después de que las señales de una recesión económica en el horizonte sean cada vez mayores. Si el miércoles tuvimos una mala noticia con el frenazo de la zona euro al crecer tan solo un 0,2% en el segundo trimestre como consecuencia de la contracción de la actividad de la locomotora alemana, el jueves tuvimos otro más con el dato de producción industrial en Estados Unidos. El apetito de los inversores por la deuda ante los temores a una recesión han provocado la inversión de las curvas de tipos de la deuda de Estados Unidos, donde el bono a dos años ha llegado a ofrecer una mayor rentabilidad que el de diez años

1) Alemania, el motor de Europa, comienza a tener problemas. El propio Bundesbank cree que la economía del país se dirige a la recesión tras caer un 0,1% en el segundo trimestre del año y esperándose que el PIB caiga también en el tercer trimestre debido al frenazo de la industria y que las compañías recibieron menos pedidos. Henkel emitió una advertencia de ganancias que resumió los problemas de Alemania: la empresa industrial se enfrenta a presiones en dos frentes: una desaceleración en la industria automotriz y una demanda más débil en China, el mismo entorno que paralizó la fabricación en todo el país. También otras grandes empresas alemanas como Siemens y Daimler emitieron advertencias sobre la presión sobre las ventas y la incertidumbre política.

Así pues, el Gobierno alemán estaría ultimando un paquete de estímulos con la finalidad de impulsar el gasto de los consumidores repetiría algunas de las medidas que ya implementó en el 2009, como por ejemplo el programa que favoreció la compra de nuevos vehículos. Pero también se centrarán en incentivos para mejorar la eficiencia energética de los hogares e incrementar los ingresos de la población mediante ayudas sociales.

¿Pero se lo puede permitir Alemania? Sí, porque el pasado año obtuvo un superávit del 1,7% y el ratio de deuda se mantiene por debajo del 60% del PIB por primera vez desde hace 17 años.

Desde el año 1990, el Gobierno solo ha incrementado deliberadamente los gastos una vez para reactivar el crecimiento. Eso fue durante la crisis financiera mundial en 2008-2009 cuando anunció un paquete de 50 mil millones de euros cuando el crecimiento mundial se derrumbó. Ahora, con el Bundesbank advirtiendo que la economía podría estar al borde de una recesión y ser el próximo objetivo de los aranceles comerciales del presidente de Estados Unidos, Donald Trump, es hora de actuar. La financiación no sería un problema, los rendimientos de la deuda están en mínimos históricos y Alemania venderá un bono a 30 años con un cupón de 0% por primera vez mañana miércoles, aunque eso sí, tienen que encontrar una forma de evitar las normas constitucionales que limitan gastos gubernamentales.

¿Pero funcionó el antecedente del año 2009? Sí, fue seguido por un fuerte repunte en el crecimiento, pero es difícil juzgar cuánto de eso se debió al estímulo y cuánto habría sucedido de todos modos por las reformas del mercado laboral que el país implementó solo unos años antes. La cuestión es que Alemania tardó tres años en recuperar el terreno perdido durante la recesión, menos de la mitad del tiempo que necesitó la zona del euro en su conjunto.

Mientras, el indicador de sentimiento económico para la zona euro cayó a -43,6 la lectura más baja desde diciembre de 2011b(el índice promedió 22.69 desde 1999 hasta 2019, alcanzando un máximo histórico de 89.90 en enero de 2000 y un mínimo histórico de -63.70 en julio de 2008). La debilidad ya pesa en la zona del euro, donde Francia y España también se están desacelerando y la situación de Italia parece cada vez más grave. Las últimas cifras mostraron que la producción industrial en el bloque monetario cayó un 1,6% en junio.

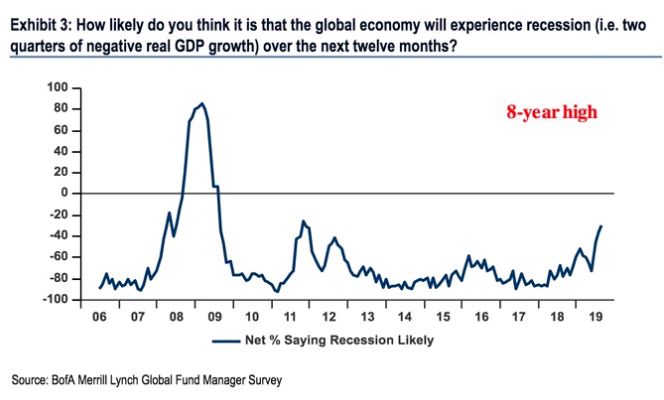

Así las cosas, el 34% de los gestores de fondos en la última encuesta de BofAML cree que la recesión es probable en los próximos 12 meses frente al 64% que cree que es poco probable. Se trata de la mayor probabilidad de recesión desde el 11 de octubre.

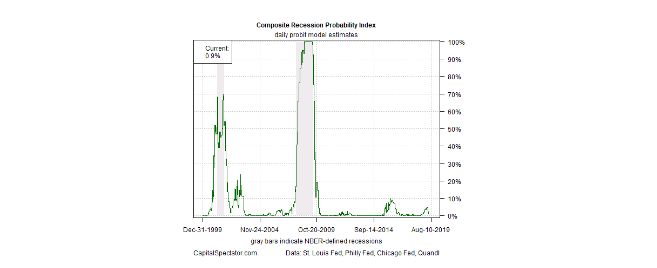

Pero aunque la economía real se ha desacelerado, el crecimiento sigue siendo lo suficientemente fuerte como para cuestionar el pronóstico del mercado. Comencemos con los rendimientos del Tesoro. El amplio seguimiento de 10 años / 3 meses ha sido consistentemente negativo desde finales de mayo (excepto por un día). Esta curva invertida persistentemente predice que una contracción económica en los Estados Unidos está cerca. El modelo de varios índices incluido el Índice ADS de la Fed de Filadelfia y el Índice de Actividad Nacional de la Fed de Chicago aún refleja una baja probabilidad de que una recesión ya haya comenzado.

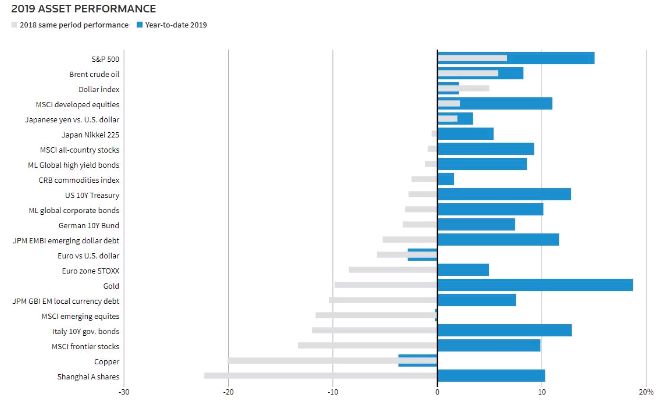

Aquí pueden observar la tabla de Reuters con el rendimiento de los principales activos en lo que llevamos de año.

2) La libra esterlina, después de perder casi el 10% de su valor desde mediados del mes de marzo, ahora podría disfrutar de cierta calma durante las semanas restantes del verano británico, ya que los operadores aprovecharán el receso parlamentario (hasta el próximo 3 de septiembre) para relajar sus posiciones cortas (ventas) en la moneda. Pero los mercados también quieren ver si los partidos de la oposición pueden acordar estrategias para derrocar al gobierno del primer ministro Boris Johnson o si éste podrá convencer a la Unión Europea para que regrese a la mesa de negociaciones. La realidad es que los temores de que Reino Unido abandone la Unión Europea en la fecha límite del 31 de octubre sin ningún acuerdo han golpeado a la libra en los últimos meses (desde la fecha inicial del Brexit de marzo, ha caído un 10% frente al euro y el dólar y ha perdido un 15% frente al yen japonés). Pero después de que la libra bajase a mínimos de 10 años frente al euro este mismo mes, se ha estabilizado un poco y los operadores están descargando algunos de esos cortos (ventas).

Aunque el primer ministro dijo el mes pasado que el Brexit era una enorme oportunidad económica, el Banco de Inglaterra prevé que la salida tenga consecuencias negativas para la economía. La economía británica se contrajo en el segundo trimestre por primera vez en casi siete años. El PIB cayó un 0,2% en los tres meses hasta junio. La confianza de los consumidores ha caído con respecto a 2015. Las ventas de nuevos vehículos en julio registró su nivel más bajo desde 2012.

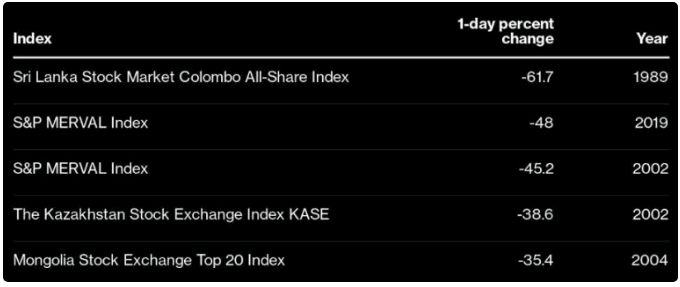

3) Para finalizar, un dato anecdótico en cuanto a que supone casi un récord. La pasada semana la Bolsa de Argentina cayó un -48% en 1 día (superando el que tuvo en el año 2002 con -45,2%). Es el segundo peor registro que se tiene a nivel mundial desde el año 1950. Sólo lo supera Sri Lanka que en 1989 cayó en 1 día -61,7%.