Comprar acciones en la última caída es un error, pero estas 3 operaciones deberían capear lo que podría ser una "trampa" para los inversores

Las acciones han corregido en septiembre a medida que se desata un debate entre alcistas y bajistas sobre si vale la pena comprar la última caída del mercado. Tomemos como referencia el mercado estadounidense. Dieciocho meses de renta variable subiendo de forma rutinaria han tenido un efecto adormecedor en muchos inversores, que ahora parecen precipitarse de forma reflexiva y aumentar las posiciones de su cartera cuando las acciones bajan.

Ese sentimiento de 'comprar solo por comprar' ha cambiado en las últimas semanas, y muchos participantes del mercado ahora parecen estar ansiosos por vender frente a cualquier amenaza percibida, legítima o no.

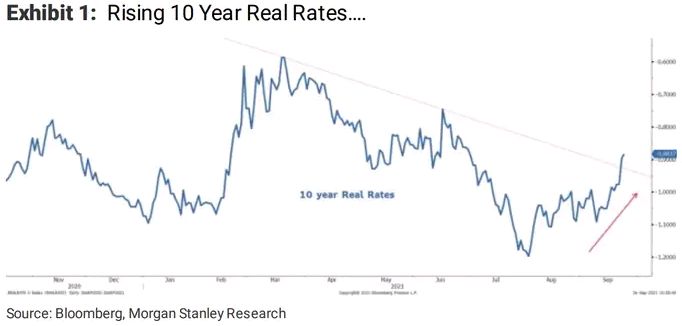

Hace dos semanas, una preocupación era la debilidad estacional, dado que históricamente las acciones han caído en septiembre. La semana pasada, algunos inversores entraron en pánico porque Evergrande, uno de los promotores inmobiliarios más grandes de China, parecía estar a punto de colapsar. Esta semana, se considera que el rápido aumento de los rendimientos de los bonos reduce la prima de riesgo de las acciones y las hace relativamente menos atractivas.

Un coro de expertos del mercado, desde el BlackRock Investment Institute hasta JP Morgan, ha calificado la reciente debilidad de las acciones como una gran oportunidad de compra. Mike Wilson, estratega jefe de acciones de EE.UU. y CIO de Morgan Stanley, no está de acuerdo.

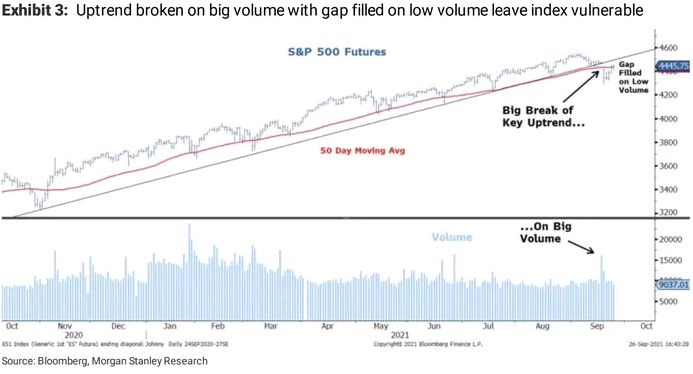

La desaceleración del crecimiento y el aumento de las tasas de interés están a punto de ser un doble golpe para las bolsas, escribió Wilson en una nota del 27 de septiembre, y agregó que el índice S&P 500 componentes parece haber roto una tendencia alcista la semana pasada. Eso podría significar que las acciones están en serios problemas.

"Con el panorama técnico turbio, es momento de confiar en los análisis fundamentales y de ciclo que sugieren precios de acciones más bajos en el futuro", escribió Wilson. "A medida que el crecimiento se desacelera y las condiciones financieras se endurecen, es probable que las valoraciones caigan desde sus elevados niveles".

Wilson reconoció que los cambios recientes en el mercado de valores "pueden interpretarse de manera alcista o bajista", lo que sugiere que existe un sesgo de confirmación significativo entre los inversores. En otras palabras, tanto los alcistas como los bajistas pueden ser criticados por ver lo que quieren ver.

"No subestime el poder del precio para determinar cómo los inversores interpretan los hechos", escribió Wilson. "Al igual que la acción negativa del precio puede hacer que la gente venda en los mínimos, el movimiento positivo del precio puede obligar a la gente a comprar... Creemos que este puede ser un momento en el que los mercados están jugando una mala pasada a los inversores e incluso tendiendo una trampa".

Las convicciones bajistas de Morgan Stanley se derivan de la corazonada de que los beneficios empresariales del tercer trimestre volverán a la tierra después de una temporada récord en el segundo trimestre. El trimestre pasado, las ganancias superaron las expectativas entre un 14% y un 22%, lo que Wilson señaló que está muy por encima de la mediana del 5% desde 2005. Los analistas ya recortaron las estimaciones para la próxima temporada en un 0,77% el mes pasado, se lee en la nota.

"No creemos que las empresas continúen batiendo las expectativas a un ritmo sin precedentes y creemos que el 3T podría ver un cambio material en la tendencia más reciente, ya que los problemas de la cadena de suministro y la escasez de mano de obra representan un riesgo tanto para los ingresos como para los márgenes", escribió Wilson.

Los analistas pueden estar un poco molestos con las estimaciones del tercer trimestre, pero mantienen estimaciones de margen para 2022 que están "históricamente elevados", escribió Wilson, y agregó que su equipo espera que los márgenes de los beneficios se contraigan, no que se expandan. La opinión contraria de Morgan Stanley se forma a partir de la opinión de que el crecimiento de los salarios será mayor en relación con el crecimiento del PIB, lo que, según la nota, a menudo se relaciona con márgenes más ajustados.

Las corporaciones han demostrado una asombrosa habilidad para traspasar los aumentos de precios a los consumidores para aislar sus resultados, pero estos precios más altos de cara al consumidor pueden erosionar la demanda de los hogares que ya han "consumido en exceso" en muchas áreas en los últimos meses, escribió Wilson.

"Las menciones de las transcripciones corporativas de 'presiones de costos' y términos relacionados son históricamente elevadas", escribió Wilson. "Cuando esto ha sucedido en el pasado, los márgenes se han consolidado".

Los inversores pueden prepararse para un mercado bajista más amplio y perspectivas de riesgo-recompensa "desfavorables" al poseer acciones financieras y aquellas en sectores defensivos como salud y productos básicos de consumo, escribió Wilson.

Wilson ha abogado constantemente por las finanzas a medida que suben las tasas de interés, dado que las tasas de endeudamiento más altas deberían impulsar la rentabilidad de los bancos. La Reserva Federal, que indicó la semana pasada que pronto reducirá su política monetaria ultralaxa, puede facilitar el movimiento más rápido de lo esperado. Los inversores han tomado nota, ya que el ETF Financial Select Sector SPDR Fund (XLF), un fondo cotizado en bolsa que rastrea el sector bancario, ha subido un 3,5% desde la última reunión de la Fed.

Las acciones de Cuidado de Salud y Consumo Básico han estado durante mucho tiempo entre los favoritos de Wilson, dado que estos "sectores de calidad defensiva" deberían resistir bien si el crecimiento decepciona. Esos sectores están formados por empresas que tienen la habilidad de triunfar en cualquier entorno, dada la elasticidad relativamente baja de la demanda de sus productos. En otras palabras, los consumidores necesitarán sus productos, incluso si el crecimiento decepciona.

Los inversores pueden agregar exposición a esos dos sectores a través de un par de ETFs: el Fondo SPDR del sector de atención médica selectiva (XLV) y el Fondo SPDR del sector selecto de productos básicos de consumo (XLP).