Aquí hay cinco gráficos que los inversores deberían estar observando ahora mismo

El S&P 500 experimentó una escasa caída del 1% a principios de este mes después de que el presidente Donald Trump anunciara planes para restablecer algunos de los aranceles que había postergado en abril. El miércoles, la capitalización de Nvidia Corp superó los 4 billones de dólares por primera vez, lo que supuso otra victoria para los alcistas.

Pero un estratega de GlobalData TS Lombard cree que el vertiginoso repunte del mercado tras el tumulto bursátil de abril podría estar acercándose a su límite superior.

“Si bien el sentimiento de riesgo es ampliamente neutral, una economía en desaceleración y una [Reserva Federal] al margen este año son obstáculos para que las acciones estadounidenses suban mucho más este año en medio de la postura inflexible de Trump sobre los aranceles sectoriales”, dijo Daniel von Ahlen, un estratega macroeconómico senior de la firma de investigación, en un informe compartido con MarketWatch.

Para recalcar su punto, Von Ahlen compartió algunos gráficos que, según él, los inversores deberían tener en cuenta ahora mismo. Estos gráficos ayudan a destacar algunas de las discrepancias entre los datos económicos, las expectativas y los precios actuales del mercado que podrían generar problemas para las acciones a finales de este año.

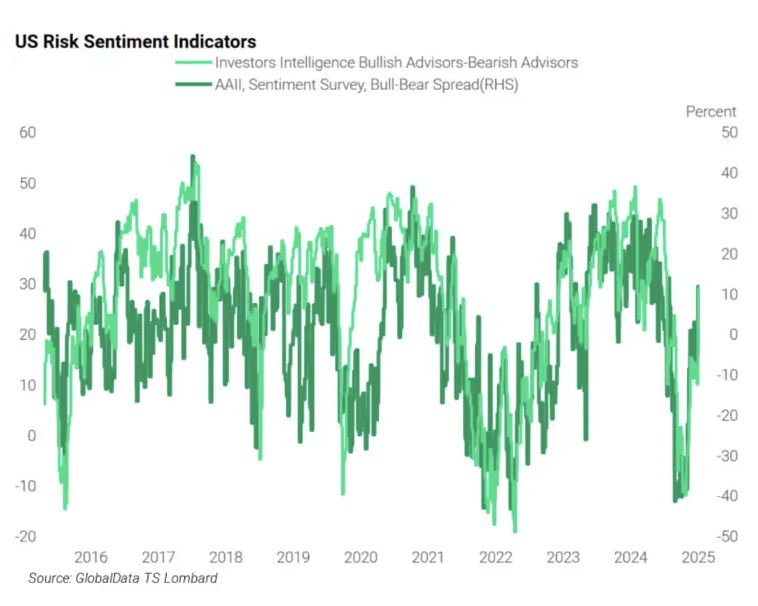

El sentimiento de riesgo permanece estancado

Esto probablemente sea positivo para las acciones. La velocidad de recuperación del S&P 500 tras la ola de ventas de marzo y abril puede haber marcado un récord, pero muchos inversores siguen sin estar convencidos de que las ganancias se mantengan.

Debido a esto, las encuestas de sentimiento, incluidas las realizadas por Investors Intelligence y la Asociación Estadounidense de Inversores Individuales, se han mantenido en gran medida en territorio neutral.

“A falta de más shocks negativos inesperados o rebajas en el crecimiento, la 'operación dolorosa' para las acciones estadounidenses es avanzar”, dijo Von Ahlen.

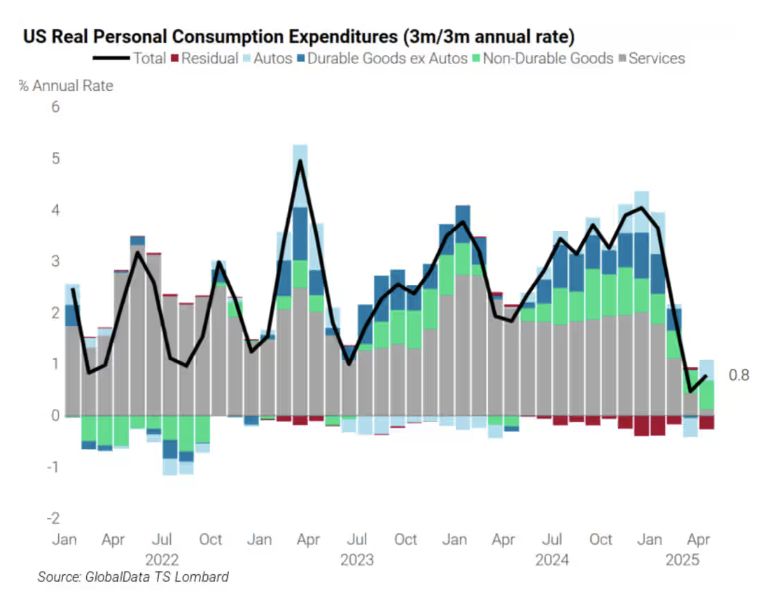

El consumo personal real se está desacelerando

Los inversores que se muestran escépticos ante el repunte cuentan con al menos algunos datos que respaldan sus opiniones. Como señaló Von Ahlen, el gasto real del consumidor se ha desacelerado significativamente desde finales de 2024.

Algunos han descartado esto como los efectos persistentes del shock arancelario de abril, pero si el consumo continúa deteriorándose en el segundo semestre, los inversores podrían tener un problema. El gasto de los consumidores representa casi tres cuartas partes del PIB estadounidense, lo que significa que cualquier debilidad adicional probablemente se reflejaría en las ganancias corporativas.

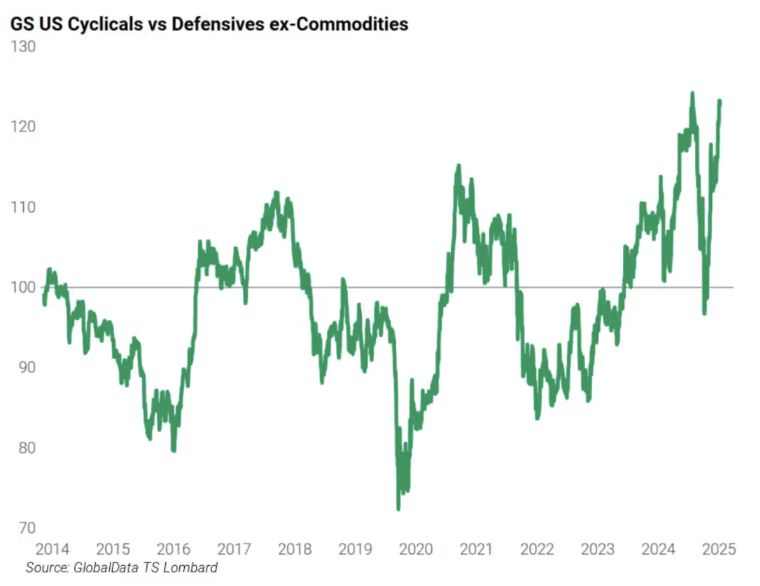

Las acciones cíclicas están superando drásticamente a las defensivas

Hasta ahora, los inversores se han contentado en su mayoría a ignorar las señales de debilidad en los datos duros.

Un resultado es que las acciones cíclicas han seguido superando notablemente a las defensivas en 2025. Recientemente, el grado de ese desempeño superior volvió a niveles vistos por última vez a principios de año.

Esto significa que los mercados prevén un crecimiento sólido durante la segunda mitad del año, afirmó Von Ahlen. Si ese crecimiento no se materializa, tengan cuidado.

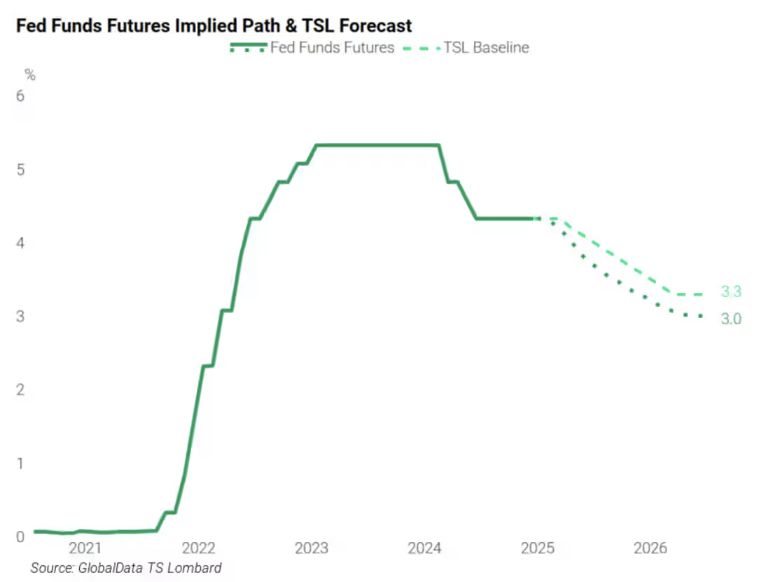

Las expectativas de recorte de tasas de la Fed pueden ser demasiado optimistas

Los futuros de fondos federales incorporan dos recortes de tasas de interés por parte de la Reserva Federal a finales de este año. Sin embargo, TSLombard cree que esto podría ser un poco optimista.

Von Ahlen afirma que el impacto inflacionario total de los aranceles de Trump aún no se ha sentido. Una vez que los precios comiencen a subir, la Fed probablemente solo aplicará un recorte de tasas este año, afirmó.

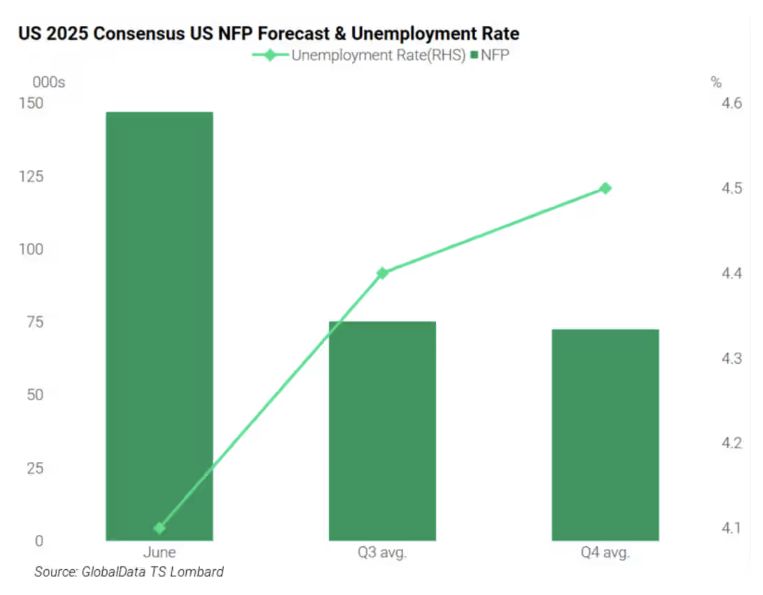

Los rendimientos de los bonos no tienen mucho margen de caída

Más allá de cierto umbral, el aumento de los rendimientos de los bonos del Tesoro puede generar cierto sufrimiento a las acciones.

Desafortunadamente para los inversores en renta variable, el margen para una mayor caída de los rendimientos de los bonos del Tesoro podría ser limitado, afirmó Von Ahlen. Las previsiones económicas ya incorporan un mayor deterioro del mercado laboral, y se espera que el ritmo de creación de empleo se desacelere a medida que aumenta la tasa de desempleo.

Los futuros de tasas de interés vinculados a la tasa de financiamiento garantizado a un día reflejan las expectativas de que el objetivo de la tasa de los fondos federales tocará fondo en torno al 3,1 % a finales de 2026. Esto sugiere que los rendimientos vinculados a los bonos del Tesoro a 10 años y bonos del Tesoro a 30 años es posible que no tenga mucho espacio para descender.