S&P 500: El ratio put/call da una señal de advertencia

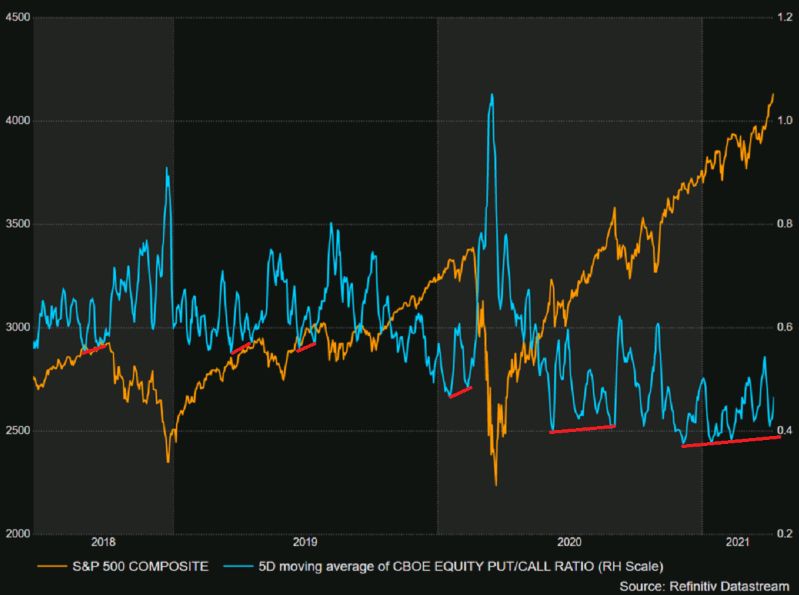

El índice S&P 500 cerró en un máximo histórico el viernes. Sin embargo, con esto, una medida de sentimiento contraria, basada en la relación put / call (P / C) de acciones de CBOE, muestra un patrón que ha precedido a períodos de inestabilidad del mercado.

La semana pasada, el promedio móvil de 5 días de la relación P/C coqueteó una vez más con sus mínimos desde junio del año pasado. Las lecturas bajas de esta medida pueden marcar un mercado excesivamente alcista, o especialmente complaciente, vulnerable a una reversión.

Dicho esto, lo que puede ser una señal bajista más robusta es cuando el promedio móvil hace un mínimo más alto, contra un máximo de cierre del S&P más alto. Este patrón se desarrolló antes de las caídas de grado variable durante los últimos dos años, incluidas las fuertes caídas a finales de 2018 y principios de 2020.

A raíz de su mínimo del 37,6% el 7 de diciembre, que fue su lectura más baja desde el momento del pico de la burbuja tecnológica del año 2000, la medida ha puesto mínimos más altos en 37,8% el 14 de enero y 38,4% el 11 de febrero, y 41% el 6 de abril. Ahora ha aumentado al 46,6%.

Por lo tanto, esta medida puede estar indicando que se están formando grietas en lo que ha sido un sentimiento sólidamente alcista. Si es así, la inestabilidad puede estar a la vuelta de la esquina.

Mientras tanto, en otra señal de complacencia potencial, el viernes, el índice de volatilidad CBOE alcanzó su cierre más bajo desde el 20 de febrero de 2020. El S&P marco un techo el 19 de febrero y finalmente colapsó más del 30% en su mínimo de marzo de 2020.