Tesis de inversión: Banco Santander – Solidez, diversificación y atractivo potencial de retorno

El informe elaborado por Rafael Alonso (Bankinter) destaca la posición de Banco Santander (SAN) como una de las entidades más sólidas y diversificadas del sector financiero europeo, respaldada por una rentabilidad creciente y una estructura de capital confortable.

El analista reitera su recomendación de “comprar”, con un precio objetivo de 10,25 euros por acción, lo que implica un potencial alcista del 15,8% respecto al cierre del 3 de noviembre de 2025 (8,85 €/acc.).

1. Resultados sólidos y mejora continua del beneficio

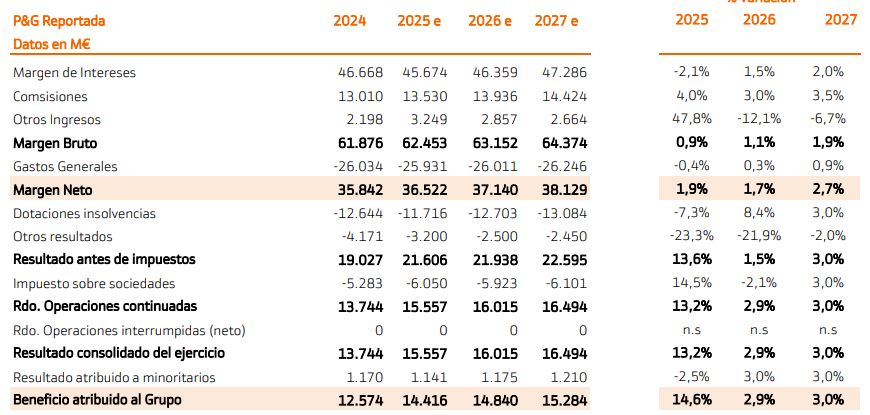

Según el informe de Alonso, el banco ha vuelto a superar las expectativas en el tercer trimestre de 2025, con un beneficio neto de 3.504 millones de euros, un 2 % más que el trimestre anterior, y 10.337 millones en los nueve primeros meses del año, lo que supone un crecimiento del 11 % interanual.

El analista subraya que las principales métricas financieras —eficiencia, rentabilidad y calidad crediticia— siguen mejorando, con un RoTE del 16,1 % y una morosidad contenida en el 2,92 %, niveles muy competitivos frente a sus comparables europeos.

2. Fortaleza de capital y rentabilidad sostenible

De acuerdo con Alonso, la entidad mantiene una ratio de capital CET1 del 13,1 %, dentro del rango objetivo (12–13 %) y con margen suficiente para sostener su crecimiento y remunerar al accionista. El coste de capital estimado se sitúa en el 11,2 %, frente a un RoTE sostenible del 16,5 %, lo que garantiza un spread positivo y un modelo de rentabilidad sostenible.

3. Crecimiento diversificado por geografías

El informe pone en valor la diversificación geográfica como uno de los pilares del crecimiento del grupo. En términos de beneficio neto atribuido (a tipo de cambio constante), España aportó 3.233 M€ (+14 %), con una rentabilidad récord del 24,4 %. Brasil, pese a la ligera contracción del beneficio (-0,3 %), mantuvo un coste del riesgo bajo (4,7 %) y una actividad sólida.

México siguió siendo uno de los motores clave (+11 % en beneficio, RoTE del 21,2 %), mientras que EE. UU. sorprendió con un avance del 39 % gracias al crecimiento de las comisiones y la eficiencia operativa. Reino Unido, por su parte, mejoró su margen neto (+8,5 %) y alcanzó un RoTE del 10,1 %, confirmando la buena ejecución del plan de optimización.

4. Eficiencia operativa y calidad crediticia

Rafael Alonso resalta que Santander continúa ganando eficiencia, con una ratio del 41,5 %, que tenderá a mejorar hasta el 40,8 % en 2027, según sus previsiones. Las provisiones bajan un 7,3 % en 2025, lo que evidencia una gestión prudente del riesgo. Además, la relación créditos/depósitos (88,4 %) refuerza el perfil de liquidez y solvencia del grupo.

5. Política de remuneración atractiva

Otro punto que destaca el analista es el plan de remuneración al accionista, que combina un pay-out del 50 %, un dividend yield estimado del 2,8 %, y un programa de recompra de acciones superior a 10.000 millones de euros entre 2025 y 2026, equivalente al 7,6 % de su capitalización actual.

Según Alonso, esta política refleja la confianza del banco en su capacidad de generación de beneficios y en la sostenibilidad de su capital.

6. Valoración y conclusiones

El modelo de valoración utilizado (WEV) refleja un crecimiento del BPA del 16 % en 2025 y un PER de 9,1x, niveles inferiores a la media sectorial europea, lo que refuerza la idea de infravaloración relativa.

Alonso concluye que Santander “avanza en la buena dirección para alcanzar los objetivos de 2025”, apoyado en sólidos fundamentales —capital, eficiencia y rentabilidad—, una diversificación que mitiga riesgos y una política de retorno al accionista que añade atractivo adicional.

En suma, el informe sostiene que Banco Santander combina un perfil de crecimiento estable, una rentabilidad superior al coste de capital y un potencial alcista del 15–16 %, argumentos que justifican mantener la recomendación de compra.