La cartera de pedidos dispara la visibilidad de ASML y respalda el nuevo precio objetivo de 1.345 €

Bankinter

- ASML supera expectativas en resultados y guías, reforzando la visibilidad del negocio a medio y largo plazo.

- La cartera de pedidos alcanza niveles récord y apunta a un crecimiento sólido en 2026 y más allá.

- El nuevo precio objetivo se eleva hasta 1.345 €, manteniendo la recomendación de comprar.

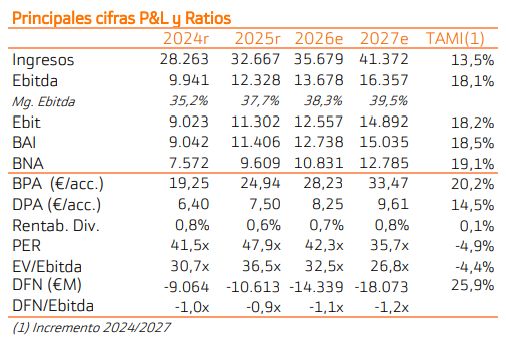

ASML ha vuelto a demostrar por qué es una de las compañías clave dentro del sector tecnológico europeo. Los resultados del cuarto trimestre de 2025 y, sobre todo, las guías presentadas para los próximos trimestres han sido claramente mejores de lo esperado, tanto en ventas como en márgenes, reforzando la confianza del mercado en la evolución del negocio.

La compañía cerró el trimestre con unos ingresos superiores a las previsiones y un margen bruto por encima de lo estimado, mientras que el beneficio neto avanzó a buen ritmo en términos interanuales. Más allá de las cifras puntuales, el elemento más relevante ha sido la fortaleza de la cartera de pedidos, que se sitúa muy por encima de lo que descontaba el consenso, ofreciendo una elevada visibilidad sobre la actividad futura.

De cara a 2026, ASML ha presentado unas guías ambiciosas pero creíbles. La compañía espera un rango de ingresos claramente superior al previsto por el mercado, acompañado de márgenes estables en niveles elevados. Además, ha reiterado sus objetivos estratégicos a largo plazo, que contemplan un crecimiento sostenido de ingresos y una mejora adicional de la rentabilidad hasta el final de la década, apoyada en su posición dominante en litografía avanzada.

Otro aspecto relevante es la política de retribución al accionista. Tras finalizar el programa de recompra anterior, ASML ha anunciado uno nuevo por un importe significativo, a ejecutar hasta 2028, lo que añade un soporte adicional a la cotización y refuerza el atractivo del valor en un contexto de fuerte generación de caja.

Desde un punto de vista estratégico, el mensaje de la compañía es consistente: la demanda estructural ligada a la inversión en semiconductores avanzados, inteligencia artificial y centros de datos sigue intacta. ASML mantiene un posicionamiento único en la cadena de valor, difícilmente replicable, lo que le permite sostener márgenes elevados y una elevada capacidad de fijación de precios.

Con todo ello, el escenario base sigue siendo claramente positivo. La mejora de estimaciones y la elevada visibilidad del negocio justifican la revisión al alza del precio objetivo hasta los 1.345 € por acción, lo que implica todavía un potencial adicional desde los niveles actuales. ASML continúa consolidándose como uno de los valores de mayor calidad y convicción dentro del sector tecnológico europeo.