Tom Lee ve el suelo cerca: las bolsas suelen tocar fondo al inicio de las guerras

- Tom Lee defiende que las bolsas suelen tocar suelo al principio de las guerras, no al final.

- Fundstrat cree que el S&P 500 podría haber encontrado soporte en la zona de 6.200-6.300 puntos.

- La firma sostiene que el mercado ya ha descontado gran parte del riesgo y que la caída estaría entre un 90% y un 95% completada.

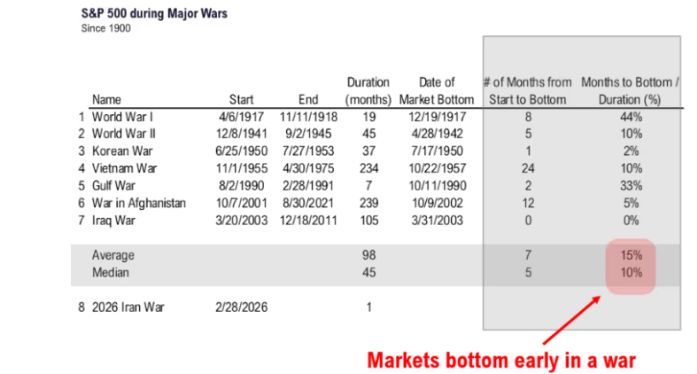

Las bolsas podrían estar mucho más cerca del suelo de lo que teme el mercado. Esa es la tesis que defiende Tom Lee, cofundador y director de análisis de Fundstrat, al recordar que, históricamente, la renta variable suele tocar fondo en las primeras fases de los conflictos bélicos, y no en su desenlace.

Según su análisis, basado en siete grandes guerras desde 1900, los mercados tienden a descontar los riesgos más duros con rapidez, lo que provoca que el mínimo bursátil llegue pronto. De hecho, Lee subraya que, en promedio, las bolsas suelen marcar suelo dentro del primer 10% de la duración de una guerra. La lectura es clara: el mercado reacciona antes que la política y antes que la propia evolución del conflicto.

Fundstrat cree que el mercado ya ha purgado gran parte del miedo

En esta ocasión, Lee interpreta que las declaraciones de Donald Trump sobre una posible desescalada con Irán actuaron como recordatorio de hasta qué punto el posicionamiento de los inversores ya era extremadamente defensivo. El rebote inmediato de Wall Street tras esos mensajes refuerza, en su opinión, la idea de que el mercado había incorporado una dosis elevada de pesimismo.

En línea con esa visión, el responsable técnico de Fundstrat, Mark Newton, considera que la zona de 6.200-6.300 puntos en el S&P 500 podría representar el suelo de esta corrección. Tras el fuerte rebote reciente, Lee va un paso más allá y afirma que la caída estaría ya entre un 90% y un 95% completada.

El petróleo no sería tan dañino como parece

Otra de las claves de su argumento está en el crudo. Lee sostiene que la economía estadounidense puede soportar un petróleo en torno a los 100 dólares bastante mejor de lo que muchos inversores creen. Recuerda que Estados Unidos es exportador neto de energía y que, además, un barril a ese nivel sigue muy por debajo del máximo real alcanzado en 2008 si se ajusta por inflación.

Su cálculo es llamativo: para igualar en términos reales el pico de entonces, el WTI tendría que moverse hoy en una zona de 220 a 240 dólares. A ello añade otro factor: el incremento del gasto en defensa derivado de la guerra estaría aportando entre 20.000 y 30.000 millones de dólares al mes al PIB, compensando parcialmente el impacto negativo del encarecimiento energético.

Una visión claramente contraria al consenso más bajista

Lee también se apoya en indicadores de sentimiento, como la ratio put-call, que vuelve a niveles vistos en los mínimos de abril de 2025 tras el anuncio de la nueva política arancelaria de Trump. Para Fundstrat, ese tipo de señal suele aparecer cuando el miedo ya está bastante avanzado.

En el fondo, el mensaje es simple: el mercado puede haber corrido demasiado al descontar el peor escenario. Y si esa lectura es correcta, abril podría traer una recuperación más rápida de la esperada, especialmente si el conflicto no se prolonga tanto como teme el consenso más pesimista.