Renta variable, la Fed y la inflación: no estamos como en 2013

Capital Bolsa

No se espera que el reciente aumento en los rendimientos de los bonos del gobierno sea un gran problema para las acciones, pero si la Fed decide endurecer su política, el escenario cambiaría drásticamente. El tiempo es crucial y, según los analistas de Morgan Stanley, no hay motivos para preocuparse demasiado por ello.

"El aumento en los rendimientos ha avivado algunas preocupaciones sobre su impacto en el repunte de las acciones", pero "el momento implícito en el mercado de los aumentos de la Fed no ha cambiado desde mediados de 2023", dicen.

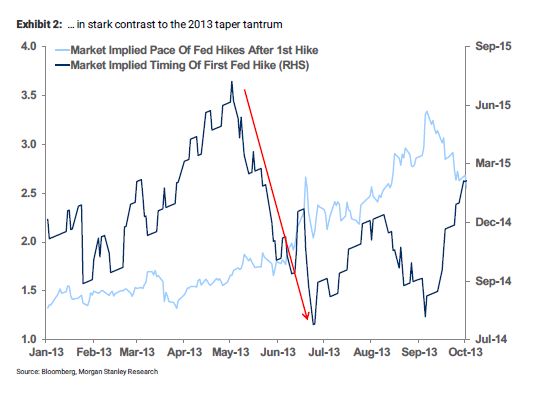

Durante el cambio de pensamiento de la Fed en 2013, los mercados "adelantaron el momento de las subidas de la Fed un año en dos meses".

En resumidas cuentas, ahora los mercados "no están descontando el precio de ningún ajuste prematuro".

Pasando a Europa, los analistas de Morgan Stanley ya abordaron la cuestión de "qué aumento en los rendimientos de los bonos descarrilaría las acciones europeas", y ahora ven "un amplio margen para que las valoraciones de las acciones europeas absorban rendimientos más altos en este momento". La prima de riesgo de la renta variable europea todavía se sitúa alrededor de 40 puntos básicos por encima de su mínimo de cinco años.

"Si asumimos que el nivel (mínimo de 5 años) representa el suelo, entonces los rendimientos de los bonos estadounidenses podrían subir a alrededor del 1,7% o los rendimientos alemanes a alrededor del 0%, antes de que socaven el caso de valoración de las acciones".