Los inversores en acciones pueden estar vigilando la curva incorrecta

Carlos Montero

Los inversores en el mercado de acciones parecen de repente convencidos de que el aumento de las tasas de interés podría provocar un mercado bajista en las Bolsas y una recesión económica. Podría ser verdad. El problema es que pueden estar observando la curva de velocidad incorrecta.

Los inversores del mercado de valores parecen estar más centrados en la curva de rendimiento del Tesoro. Eso jugó un papel importante en la caída de 799 puntos del martes en el Promedio Industrial Dow Jones. Los rendimientos a más largo plazo, como los de los bonos a cinco años o los bonos a diez años, tienden a ser más altos que los de los bonos a dos o tres años. La diferencia entre esas tasas crea la curva de rendimiento.

Los inversores deben ser recompensados por el riesgo de mantener bonos a largo plazo, por lo que esos rendimientos son generalmente más altos. La curva también es un indicador tradicional de las expectativas económicas. Tasas de interés futuras más altas sugieren que los inversores creen que habrá niveles más altos de actividad económica. Pero ahora mismo, está sucediendo lo contrario. Los rendimientos de los bonos del Tesoro a dos y tres años muestran rendimientos similares o superiores a los de los bonos a cinco años. Una curva de rendimiento invertida es a menudo un signo de una desaceleración inminente.

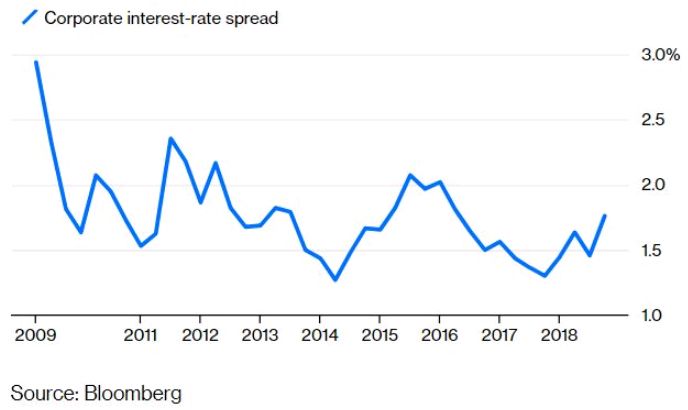

Pero Jim Paulsen, estratega jefe de acciones de Leuthold Group, dice que los inversores no deberían estar tan preocupados por la diferencia en las tasas de interés entre los rendimientos del Tesoro a corto y largo plazo, sino la que marca cuánto más están pagando las empresas para pedir prestado. Eso indica cuán preocupados están los inversores de que las empresas no puedan pagar sus deudas, algo que sucede con mayor frecuencia durante una recesión. Y ese diferencial ha estado muy relacionado con el movimiento de las acciones, dice Paulsen. Cuanto más estrecha sea la brecha, mejor será para las acciones.

El margen de la tasa de interés corporativa es la diferencia entre el rendimiento promedio de los bonos a 10 años de las empresas estadounidenses con un rating BBB frente al rendimiento de los bonos del Tesoro a 10 años.

El margen entre la tasa promedio de los bonos corporativos con calificación BBB a 10 años y los bonos del Tesoro a 10 años es de casi 1.8 puntos porcentuales. Eso es más alto que los 1.7 puntos porcentuales que el diferencial ha promediado durante la última década, pero no mucho. Y está lejos de ser el más alto en otros períodos de estrés. Los bonos corporativos rindieron casi 2,3 puntos porcentuales por encima de la deuda del gobierno a finales de 2011 y nuevamente a principios de 2016. El diferencial fue casi el doble de lo que es ahora a mediados de 2009.

Las tasas de interés más altas pueden, en última instancia, frenar el mercado de acciones. Pero el diferencial de los bonos corporativos todavía no está dando la señal de alarma.

Carlos Montero - Lacartadelabolsa.com