Este gráfico muestra por qué los inversores nunca deberían intentar "atrapar" los máximos y mínimos del mercado

Carlos Montero

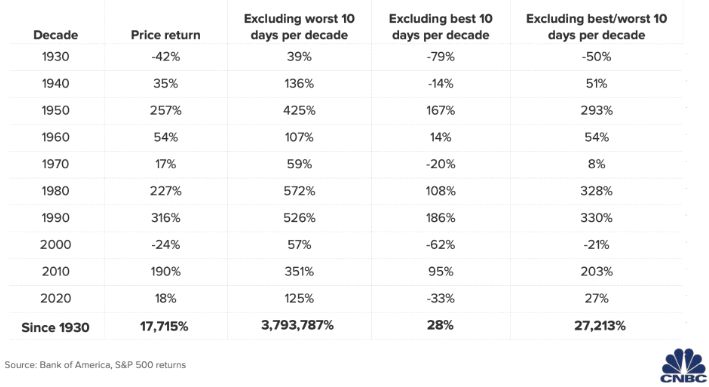

Los inversores deben evitar el impulso de intentar acertar los mínimos y máximos en los mercados de acciones, según muestran nuevos datos de Bank of America. Al observar los datos que se remontan a 1930, la empresa descubrió que si un inversor estaba fuera del mercado en los 10 mejores días de década del S&P 500, los rendimientos totales serían significativamente más bajos que el rendimiento para los inversores que mantuvieron sus posiciones.

Y los mejores días del mercado suelen venir después de las mayores caídas, lo que significa que la venta de pánico puede llevar a oportunidades perdidas al alza.

Identificar los máximos y mínimos en el mercado de acciones es difícil, en el mejor de los casos, incluso para los traders más experimentados. Ahora, Bank of America ha cuantificado cuán grande puede ser la oportunidad perdida para los inversores que intentan entrar y salir en el momento justo.

Al observar los datos que se remontan a 1930, la empresa descubrió que si un inversor se perdía los 10 mejores días del S&P 500 cada década, el rendimiento total sería del 28%. Si, por el contrario, el inversor se hubiera mantenido durante los altibajos, la rentabilidad habría sido del 17.715%.

Cuando las acciones se desploman, un impulso natural puede ser presionar el botón de venta, pero la empresa descubrió que los mejores días del mercado a menudo vienen tras las mayores caídas, por lo que las ventas de pánico pueden reducir significativamente los retornos para los inversores a largo plazo al hacer que se pierdan los mejores días.

"Mantener la inversión durante tiempos turbulentos puede ayudar a recuperar las pérdidas después de los mercados bajistas; se necesitan alrededor de 1.100 días hábiles en promedio para recuperar las pérdidas después de un mercado bajista", señaló Savita Subramanian, directora de estrategia cuantitativa y de acciones de EE.UU. en Bank of America.

A veces, como sucedió en 2020, la recuperación es mucho más rápida.

Los datos se producen en medio de un auge de los traders minoristas que intentan encontrar el próximo Tesla o Gamestop, y a medida que las estrategias rápidas basadas en datos se vuelven más frecuentes en Wall Street. Pero Bank of America señaló que la simple inversión a largo plazo puede ser una "receta para evitar pérdidas" dado que los rendimientos a 10 años del S&P 500 han sido negativos solo el 6% del tiempo desde 1929.

Por supuesto, los datos también muestran los rendimientos astronómicos para cualquier inversor que acertara y no estuviera en el mercado en los diez peores días de cada década. En ese caso, ese inversor habría obtenido una rentabilidad del 3.793.787%. Además, excluyendo los 10 peores y mejores días habría registrado una ganancia del 27.213%.

Pero dada la dificultad de cuantificar con precisión los techos y los suelos de los mercados, la mejor apuesta para inversor conservador es simplemente permanecer invertido.

Bank of America señaló que los factores que incluyen el posicionamiento y el impulso suelen tener un rendimiento superior a corto plazo, pero el análisis fundamental gana durante varios años.

"Mientras que las valoraciones importan poco en el comportamiento de las acciones durante los próximos uno o dos años, han explicado entre el 60% y el 90% de los rendimientos posteriores en un horizonte temporal de 10 años", señaló la firma. "Todavía tenemos que encontrar algún factor con un poder predictivo tan fuerte para el mercado a corto plazo".

De cara al futuro, Subramanian prevé rendimientos más moderados, o alrededor del 2% anual para el S&P 500 durante la próxima década. Incluidos los dividendos, la rentabilidad se sitúa en el 4%. El pronóstico se basa en una regresión histórica que analiza el precio actual en relación con el índice de ganancias normalizado.

La firma agregó que en períodos anteriores de rendimientos similares, incluidos entre 1964 y 1974, así como entre 1998 y 2008, hubo una mayor probabilidad de pérdida, lo que apunta a las ventajas de mantener la inversión a largo plazo.