Los bancos europeos tuvieron su mejor primer semestre desde 1997, pero mantener los rendimientos será un desafío

Los bancos europeos han tenido un excelente comienzo de año, superando a casi todos los demás sectores, ya que los inversores recompensan un período reciente de mejora de la rentabilidad, pero los analistas advierten que los retornos pueden no tener que recorrer tanto camino en el segundo semestre.

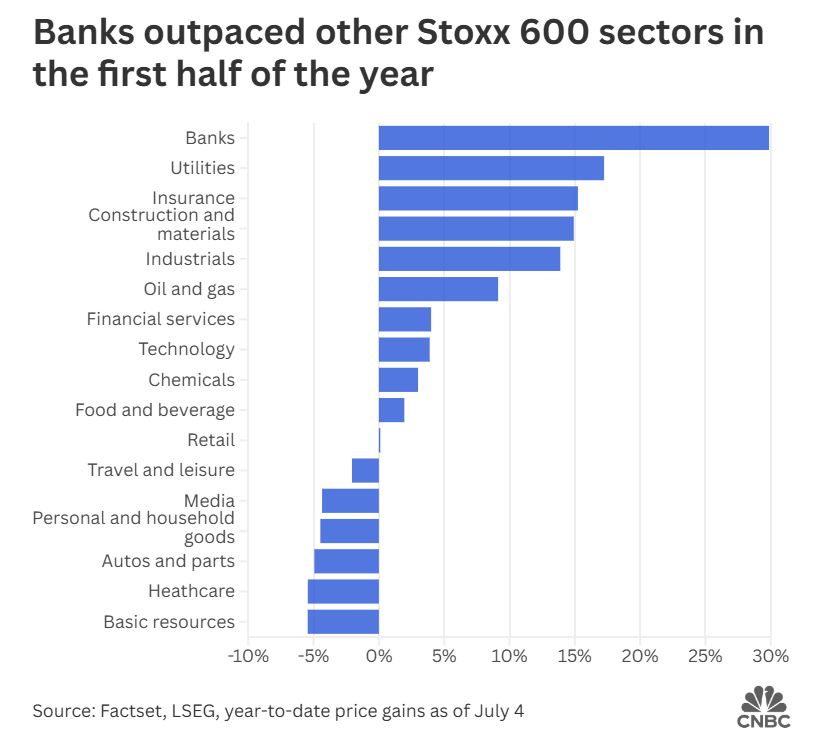

El índice Stoxx 600 Banks ha subido más de un 28% en los primeros seis meses de este año, el mejor desempeño para el período desde 1997, según datos de FactSet.

Las ganancias han llevado a varios bancos a alcanzar máximos de una década en las últimas semanas , incluido Deutsche Bank. y el Barclays del Reino Unido , después de que dichos prestamistas resistieron la reciente volatilidad del mercado para ofrecer fuertes retornos de banca de inversión .

En el sur de Europa, las entidades crediticias se han beneficiado del aumento de las fusiones y adquisiciones, con una recuperación de los volúmenes y un mercado en estabilización en España, donde el mayor banco del país, Intesa Sanpaolo, anunció un aumento sustancial de dichas transacciones durante el segundo semestre del año pasado. El panorama reciente también se ha caracterizado por las iniciativas de reducción de costes y reestructuración, con HSBC., Santander, UBS, Société Générale y Deutsche Bank está llevando a cabo renovaciones, junto con un nuevo enfoque en productos financieros estructurados y comercio.

Mientras tanto, los bancos europeos han aumentado significativamente sus ganancias en los últimos tres años a medida que los bancos centrales sacaron las tasas de interés de un decenio de territorio ultra bajo, un cambio que parece haber sido descontado tardíamente este año, incluso con las tasas ahora cayendo .

“Se podría argumentar que los inversores aún no creían del todo que se había producido un cambio estructural en la rentabilidad de los bancos europeos, y estaban preocupados por que las tasas más bajas causaran una caída tan pronunciada como el aumento”, dijo a CNBC Johann Scholtz, analista senior de acciones de Morningstar.

“Pero las orientaciones que vimos, especialmente después de los resultados del año completo y del primer trimestre, apuntaban a una expansión del margen en el extremo inferior, pero también al impacto de las tasas de interés más bajas que no se filtraron de manera completa en la rentabilidad”, dijo.

La salida de los tipos negativos en la eurozona en 2022 tuvo un mayor impacto en los márgenes bancarios que las posteriores subidas y bajadas dentro de territorio positivo, continuó Scholtz. Estas últimas aún dejan a las entidades crediticias margen de maniobra mediante la prolongación de la duración de sus balances y la cobertura de sus exposiciones. Muchas también se están beneficiando ahora de las medidas adoptadas durante el período de tipos ultrabajos, como el cierre de sucursales y el aumento de capital bajo presión regulatoria, añadió.

Interés en fusiones y adquisiciones

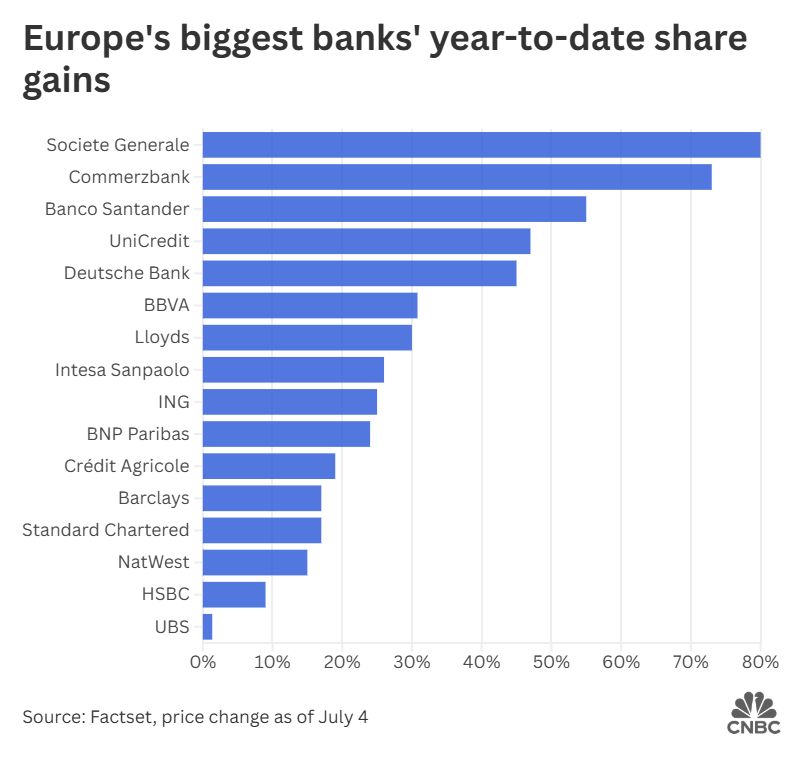

Entre las empresas con mejor desempeño se encuentra la francesa Société Générale y el Commerzbank de Alemania, cuyas acciones han aumentado aproximadamente un 80% en lo que va de año.

Los analistas de Citi dijeron en una nota la semana pasada que la rentabilidad de Société Générale debería seguir aumentando de forma constante tras su fase de reestructuración, y que su retorno sobre el capital tangible (ROTE) aumentaría al 8% en 2025 gracias a un cambio en la actividad minorista francesa, un mayor retorno del capital y una eficiencia mejorada.

Además de obtener un beneficio anual considerablemente mayor el año pasado, Commerzbank se ha visto impulsado por el interés de adquisición de la italiana UniCredit . El fuerte aumento de su valor desde entonces llevó al director ejecutivo de UniCredit, Andrea Orcel, a declarar a la CNBC el mes pasado que ahora considera que Commerzbank es demasiado caro para justificar una adquisición, calificando cualquier oferta como “muy lejana”.

Todavía abundan los intentos de fusiones más amplias, ya que los bancos europeos con abundante liquidez buscan alcanzar la escala de sus pares estadounidenses, lo que hace subir las acciones de muchos de ellos en el proceso.

La semana pasada Santander anunció inesperadamente que adquirirá el banco británico TSB de Sabadell, mientras varias otras ofertas aún están en juego.

El propio Sabadell está intentando deshacerse de los avances de su rival español BBVA, y puede que hayan recibido cierto alivio con el pronunciamiento de Madrid de que dicha fusión sólo podría proceder si los dos bancos no integran sus operaciones durante al menos tres años.

Además de aumentar su participación en Commerzbank hasta un significativo 28% UniCredit ha lanzado una oferta por el prestamista italiano Banco BPM, aunque se enfrenta a la oposición de las administraciones de Berlín y Roma. También en Italia, Monte dei Paschi(MPS) está persiguiendo a un reticente Mediobanca , y el director general de MPS, Luigi Lovaglio, dijo el viernes que asegurar incluso sólo el 35% de su objetivo de adquisición sería suficiente para controlarlo, según Reuters.

La defensa ha sido uno de los sectores que ha superado las ganancias de la banca este año: el índice total del mercado Stoxx Aerospace and Defense se disparó casi un 50% este año, frente al 38% del Stoxx Banks (un indicador más amplio que el índice bancario Stoxx 600).

Pero los bancos, en particular las entidades crediticias alemanas, también se están beneficiando del auge de la defensa, ya que el sector se perfila como un gran flujo de oportunidades a largo plazo. Esto ocurre en medio de la iniciativa ReArm de 800 000 millones de euros (942 600 millones de dólares) en Europa y la decisión del gobierno de Berlín de flexibilizar sus normas fiscales, ambas anunciadas en primavera. Además, la OTAN anunció la semana pasada su intención de aumentar los compromisos financieros de sus aliados al 5 % de su producto interior bruto individual para 2035.

Preocupaciones en la segunda mitad

Scholtz, de Morningstar, dijo que, tras la fortaleza de las ganancias del primer semestre, estaba “comenzando a considerar que el sector está relativamente completamente valorado”.

El sentimiento del mercado podría mantenerse positivo, pero Scholtz afirmó que le cuesta vislumbrar un catalizador que impulse significativamente la rentabilidad bancaria durante el segundo semestre, lo que probablemente mantenga la estabilidad como escenario ideal. Esto se suma a los riesgos derivados de una reducción de las provisiones para pérdidas crediticias de los bancos o un aumento de los impagos.

Sin embargo, los estrategas de acciones de Citi dijeron el miércoles que, en el corto plazo, el sector bancario estaba entre sus sectores preferidos debido a su menor exposición a los aranceles estadounidenses (sobre los cuales se avecinan numerosos plazos de negociación esta semana) frente a sectores como el automotriz y la atención médica.