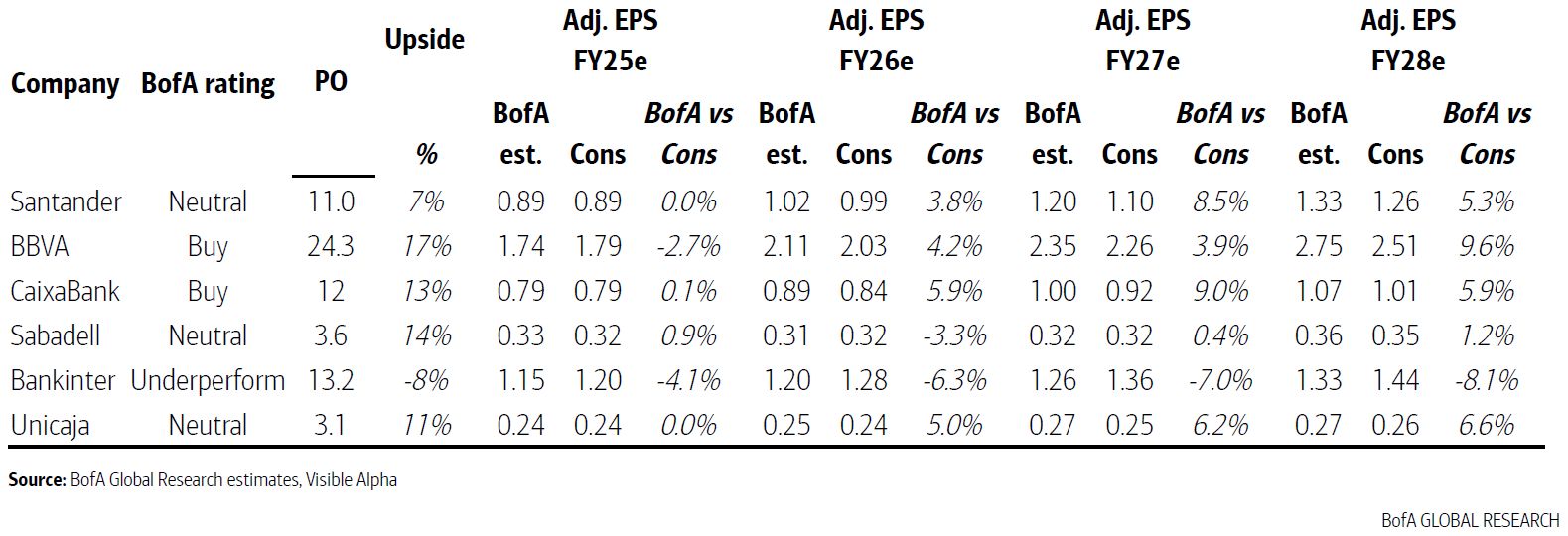

Análisis Sector Bancario Español: Entra en 2026 con margen sólido y el mercado se vuelve implacable

- El sector bancario español entra en 2026 con márgenes resistentes y buena generación de capital.

- El foco del mercado pasa a las guías 2026 y a la política de dividendos y recompras.

- Aumenta la dispersión entre entidades, lo que obliga a una selección mucho más fina de valores.

El sector bancario español afronta el cierre de ejercicio desde una posición de relativa fortaleza, con un margen de intereses que sigue sorprendiendo al alza y un balance bien posicionado tras el ciclo de subidas de tipos. Según el último informe de Bank of America sobre la banca española, los resultados del cuarto trimestre apuntan a una resiliencia mayor de la prevista, apoyada en un Euríbor todavía elevado, una gestión activa del ALCO y una evolución positiva de los depósitos.

Con el impulso de tipos agotándose, el mercado empieza a mirar más allá del dato puntual de trimestre. El interés se traslada ahora a las guías para 2026 y años siguientes, y en particular a tres ejes: la trayectoria del margen de intereses, el crecimiento del beneficio por acción y la política de distribución de capital. Dividendos y recompras se consolidan como el principal catalizador bursátil, en un contexto en el que los niveles de capital permiten mantener una retribución atractiva al accionista sin poner en riesgo la solvencia.

Un margen de intereses todavía sólido

El informe señala que el margen de intereses doméstico habría crecido en torno a un 1%-2% trimestral, por encima del consenso en varias entidades. El efecto retardado de las subidas de tipos, unido al crecimiento de volúmenes en crédito corporativo y consumo, sostiene todavía los ingresos financieros. Además, la banca ha seguido reforzando su cartera ALCO, lo que aporta sensibilidad positiva a los tramos largos de la curva.

En paralelo, los depósitos continúan mostrando un comportamiento constructivo y siguen siendo el principal motor del margen. El volumen crece y el cambio de mezcla hacia productos algo mejor remunerados se está gestionando sin deteriorar de forma relevante la rentabilidad.

En comisiones, la tendencia también es favorable. Los activos bajo gestión repuntan apoyados en entradas netas positivas, aunque el mix sigue siendo prudente, con un peso elevado de productos monetarios y de renta fija. Aun así, el negocio de gestión de activos y seguros aporta una base de ingresos recurrentes que, según Bank of America, será cada vez más relevante para diferenciar a unas entidades de otras.

Coste del riesgo contenido y más exigencia del mercado

Por el lado del riesgo, el diagnóstico es relativamente tranquilizador. El coste del riesgo en España se mantiene en la zona de 30-35 puntos básicos, con el habitual repunte estacional de final de año pero sin señales de estrés generalizado. Las mayores cautelas se concentran fuera del mercado doméstico –especialmente en algunas geografías de Latinoamérica y Turquía– donde se espera una normalización del riesgo crediticio que sería compensada por un mayor resultado operativo.

En bolsa, la historia ya no es tanto la sorpresa positiva por los tipos como la capacidad de cada banco para demostrar que su nivel actual de beneficios es sostenible y bien remunerado. Aquí entran en juego factores como la calidad del capital, la disciplina de costes y la coherencia en el uso del exceso de capital.

Esta nueva fase del ciclo está generando una dispersión creciente en el comportamiento bursátil. Algunas entidades ya recogen buena parte del escenario constructivo, mientras otras siguen cotizando con descuentos relevantes frente a su rentabilidad sobre capital. De ahí que el mercado se vuelva cada vez más selectivo y exija una narrativa clara de crecimiento y distribución.

En suma, la banca española deja atrás la etapa del simple “viento de cola de los tipos” y entra en un terreno más exigente, donde el inversor premiará a quienes acrediten beneficios recurrentes, balance sólido y una política de dividendo y recompras creíble. Sobre esta base, en los próximos análisis iremos revisando banco por banco los puntos fuertes, los riesgos y el potencial en bolsa de cada entidad.