Septiembre es históricamente el peor mes del año para la bolsa. ¿Será esta vez diferente?

La vuelta al cole no es la única fuente de estrés en septiembre. Para las bolsas se ha considerado durante mucho tiempo el mes más difícil del año, marcado por la debilidad estacional y una mayor probabilidad de volatilidad tras los tranquilos meses de verano.

Y esta vez, con un informe de empleo crucial y un posible recorte de la tasa de interés por parte de la Reserva Federal en el horizonte, el panorama del mercado macroeconómico parece cada vez más incierto.

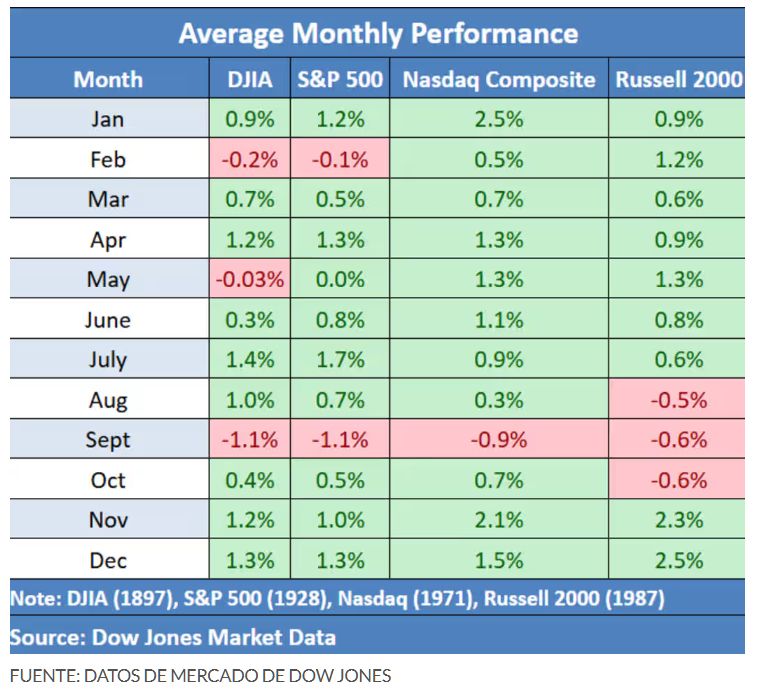

La historia muestra que el Promedio Industrial Dow Jones ha generado una caída mensual promedio de 1,1% en septiembre y ha terminado más alto solo el 42,2% del tiempo desde 1897, según Dow Jones Market Data.

Septiembre también ha sido el peor mes del año para el S&P 500 y el Nasdaq Composite, con un fuerte componente tecnológico, que han promediado caídas mensuales del 1,1 % y el 0,9 %, respectivamente. El S&P 500 ha subido solo el 44,9 % del tiempo desde 1928, mientras que el Nasdaq ha registrado rendimientos mensuales positivos el 51,9 % del tiempo desde 1971, según Dow Jones Market Data.

“Los mercados financieros suelen cambiar de marcha en septiembre, alejándose de los tranquilos meses de verano marcados por bajos volúmenes de negociación y volatilidad limitada, y entrando en un período históricamente asociado con la debilidad estacional y una mayor inestabilidad del mercado”, dijo Adam Turnquist, estratega técnico jefe de LPL Financial.

Sin duda, las tendencias estacionales siempre deben verse en el contexto de las condiciones actuales del mercado, ya que simplemente reflejan el clima más amplio del mercado en lugar de la configuración inmediata de Wall Street, lo que significa que el desempeño de las acciones en septiembre no necesariamente tiene que seguir un guión estacional.

La historia también sugiere que la debilidad estacional suele disiparse en septiembre cuando el mercado bursátil tiende al alza al comenzar el mes. En otras palabras, septiembre no parece tan alarmante cuando agosto se mantiene.

Y las acciones estadounidenses estuvieron en alza en agosto, ya que las acciones sensibles a la economía se recuperaron en medio del optimismo de que la Fed está lista para recortar las tasas de interés por primera vez en 2025. Los precios al consumidor últimamente solo han aumentado ligeramente debido a los aranceles, y el mercado laboral puede estar perdiendo fuerza a un ritmo más rápido de lo que se pensaba anteriormente, factores que parecen respaldar el caso de una flexibilización de la Fed.

El Promedio Industrial Dow Jones avanzó un 3,2 % el mes pasado, registrando su mejor rendimiento en agosto desde 2020, mientras que el Nasdaq Composite ganó un 1,6 % y el S&P 500 subió un 1,9 % en el mismo período. Acciones de pequeña capitalización, medidas por el índice de referencia Russell 2000, subió un 7% en agosto, con lo que el índice registró su mejor mes desde noviembre y su mejor agosto en 25 años, según Dow Jones Market Data.

“Desde 1950, cuando el S&P 500 se sitúa por encima de su media móvil de 200 días al comenzar septiembre, la rentabilidad media del precio del mes se dispara al 1,3%, con un 60% de resultados positivos”, declaró Turnquist en una nota a sus clientes el jueves. “Esto se compara con una caída media del precio en septiembre del 4,2% y una tasa de positividad de tan solo el 15% cuando el índice se sitúa por debajo de su media móvil de 200 días al comenzar el mes”.

La media móvil de 200 días suele considerarse un indicador clave para determinar la tendencia general a largo plazo de un índice bursátil. El S&P 500 cerró en 6.460,26 el viernes por la tarde, manteniéndose cómodamente por encima de su media móvil de 200 días de 5.957,05 , según datos de FactSet.

Turnquist también agregó que si bien la debilidad estacional de septiembre puede ser "un factor auxiliar" que pesa sobre el desempeño del mercado de valores, otras "fuerzas macroeconómicas más poderosas", como la salud de la economía estadounidense y las empresas estadounidenses, podrían en última instancia impulsar el desempeño futuro de las acciones.

Los eventos clave que darán forma al mercado de valores de EE. UU. en septiembre incluyen el informe de empleo de agosto de la próxima semana, que mostrará si la desaceleración del mercado laboral de julio está ganando fuerza, y la reunión de política de la Reserva Federal programada para el 16 y 17 de septiembre, cuando se espera ampliamente que los responsables de las políticas reduzcan las tasas de interés en un cuarto de punto porcentual a un rango de 4% a 4,25%.

Si bien un recorte de tasas en septiembre parece muy probable, la principal incertidumbre radica en si será un recorte moderado o agresivo, y eso dependerá de los próximos datos de inflación y empleo de aquí a mediados de septiembre, según declaró Turnquist a MarketWatch en una entrevista posterior el jueves. «En general, hay mucha incertidumbre de cara a septiembre».

Turnquist también dijo que el mercado de valores puede estar sobrecomprado en el corto plazo, "ya que muchas de las buenas noticias, como la expectativa de que la economía ejecute un aterrizaje suave y evite una recesión, parecen estar incluidas en los precios".

"Si bien esto es justo, no me sorprendería ver una dosis de realidad que refleje parte de la incertidumbre que tendremos que superar en las próximas semanas", añadió.

Ver: Por qué los inversores temen que el «índice de miedo» de Wall Street sea demasiado bajo

Sin duda, el mercado de valores se mantuvo sorprendentemente tranquilo en agosto, con el índice de volatilidad CBOE

VIX

+13.61%

El VIX, también conocido como el "indicador del miedo" de Wall Street, cayó el jueves a su nivel más bajo del año. El VIX cayó un 7,8 % el mes pasado, según FactSet.

Este contexto de baja volatilidad en el mercado podría representar "la calma antes de la tormenta", según Turnquist. El VIX históricamente ha avanzado al entrar en otoño, con un máximo anual que se suele alcanzar a finales de septiembre o principios de octubre.

"Teniendo en cuenta el punto de partida relativamente bajo del llamado indicador de miedo en este momento, no creemos que sea una decisión audaz sugerir que existe un riesgo alcista para el VIX", señaló Turnquist.

Las acciones estadounidenses cerraron a la baja el viernes después de que el índice de gastos de consumo personal de julio (el indicador de inflación preferido de la Fed) mostrara presiones de precios persistentes vinculadas a aranceles más altos.