Los gestores muestran el mayor optimismo desde principios de año...¿momento de tomar posiciones o vender toda la cartera?

Sólidas alzas en los activos de riesgo a nivel global. La tendencia alcista continúa.

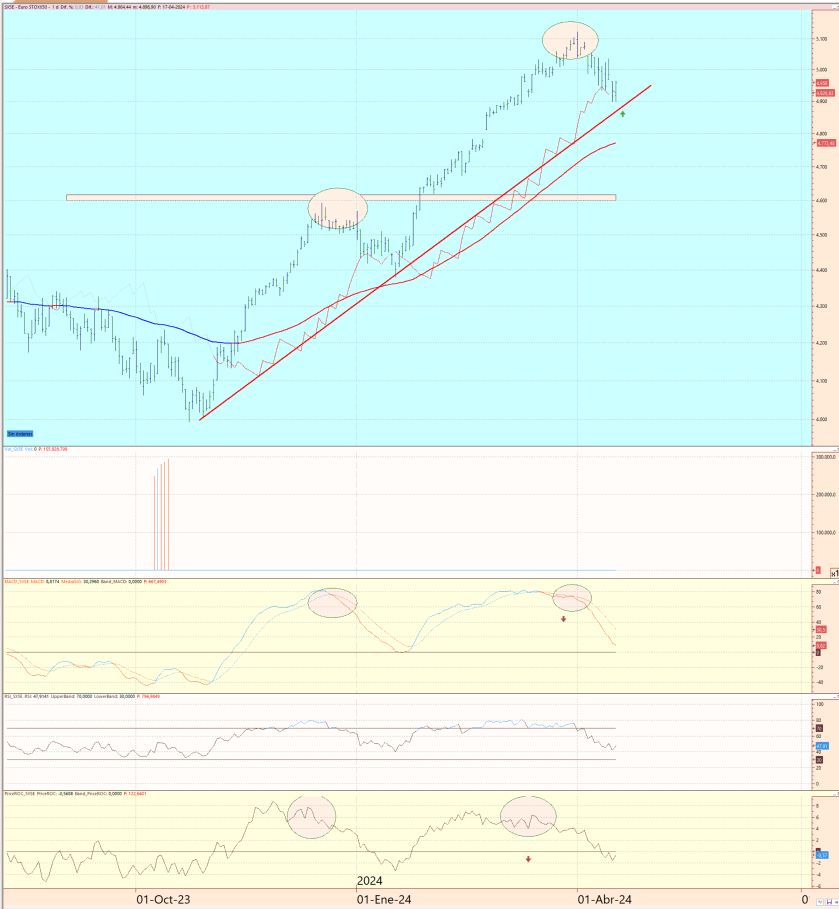

Sólidas alzas al cierre de las bolsas europeas, en un rebote justificado claramente desde el punto de vista técnico al sostenerse en la directriz alcista de largo plazo, como mostramos en el gráfico adjunto del Eurostoxx 50:

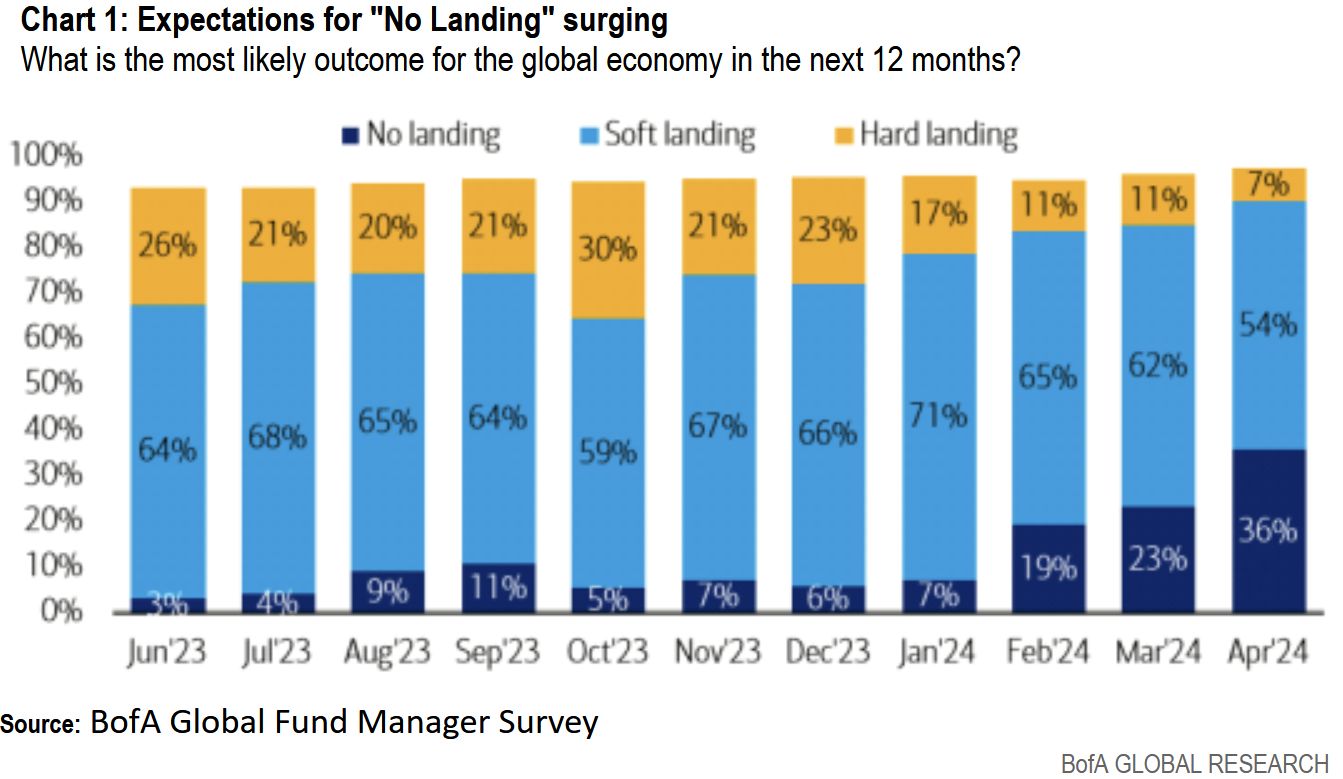

En este Cierre de Mercado vamos a resumir la encuesta de abril del Bank of America a los gestores de fondos a nivel mundial (FMS). Una imagen fija del escenario financiero actual muy interesante. Veamos:

- En macro: por primera vez desde diciembre de 21, los inversores dicen que el crecimiento global (11% neto) se acelerará, el 78% dice que es poco probable una recesión global, las expectativas de "no aterrizaje" aumentan al 36% (era del 7% en enero), el "aterrizaje suave" cae al 54%, aterrizaje forzoso al 7% (era del 30% en Oct'23 - Gráfico 1).

- Sobre las tasas: el 76% espera 2 o más recortes de la Fed en 2024 frente al 8% que dice que no habrá recortes; pero los inversores son menos optimistas sobre la inflación y los bonos (el 38% espera menores rendimientos de los bonos frente al 62% en diciembre de 2023).

- Sobre riesgos y multitudes: mayores riesgos de cola = inflación (41%) y geopolítica (24%); catalizadores para impulsar la aversión al riesgo defensiva: el 33% dice que la tasa U es del 4,5%, el 30% dice que el rendimiento del bono del Tesoro estadounidense a 10 años es >4,5%, el 29% dice que el petróleo es >100 dólares/bl; la mayoría de las "operaciones concurridas" en largo Mag 7 (52%) y en corto China (16%).

- En AA, Regiones y Sectores: mayor caída en la asignación de bonos desde julio de 2003, mayor caída de efectivo en tres meses desde diciembre de 2020, salto récord en la asignación de materias primas, el oro más "sobrevaluado" desde agosto de 2020, asignación de acciones en 27- mes máximo; gran rotación hacia materiales (el mayor salto de la historia), energía, industria y Europa (mayor sobreponderación desde el 22 de febrero), y alejamiento del efectivo, los mercados emergentes y los productos básicos (la mayor sobreponderación en Estados Unidos desde el 21 de noviembre).

- Operaciones contrarias del FMS: bonos largos-acciones cortas, efectivo largo-cortos materias primas, China larga-Japón corto, bienes básicos largos-industrias cortas.

- Conclusión: FMS más alcista desde el 22 de enero; mayor salto en el optimismo sobre el crecimiento global desde mayo del 20, salto récord en la asignación a materias primas, los niveles de efectivo del FMS caen del 4,4% al 4,2%; El sentimiento alcista no se encuentra en niveles de "cerrar los ojos y vender" (es decir, efectivo <4%), pero los activos de riesgo tácticamente son mucho más vulnerables a las malas noticias que a las buenas.