Las dos próximas semanas serán claves para las bolsas. Estos son los motivos.

Las dos semanas siguientes deberían ser un período crucial para los mercados de renta variable, con importantes ganancias corporativas del Magnífico 7, así como otro plazo de negociación autoimpuesto relacionado con el arancel el 1 de agosto.

El mercado ha dejado de lado en gran medida sus preocupaciones arancelarias y ahora está totalmente centrado en la dispersión de la volatilidad.

Normalmente, a medida que se acerca la temporada de ganancias, aumenta la volatilidad implícita para las acciones individuales, y algunos operadores intentan capitalizar este aumento de la volatilidad implícita al ir largo la volatilidad implícita de las acciones individuales. Al mismo tiempo, se quedan cortos implicando volatilidad para el S&P 500, creando una oportunidad para captar la diferencia.

Dispersión de volatilidad

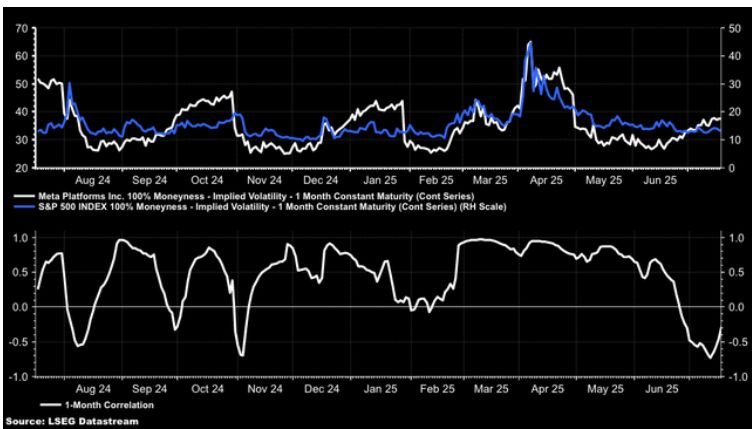

Llevamos un par de semanas asistiendo a esta tendencia en acciones como Meta (META). Al 18 de junio, hemos visto la volatilidad implícita de 1 mes en el dinero aumentar de aproximadamente 26.8 a 37.6. Al mismo tiempo, el S&P 500 ha visto caer su volatilidad implícita de 16,4 a alrededor de 13.3. Esto ha dado lugar a que la correlación de 1 mes de la volatilidad implícita vaya de positiva a negativa.

El hecho es que una vez que Meta reporte sus resultados, los niveles implícitos de volatilidad probablemente caerán bruscamente, y la correlación de la volatilidad implícita de Meta con la del S&P 500 cambiará de estar inversamente correlacionado a estar correlacionado positivamente. Este ciclo suele tener lugar antes y durante cada temporada de ganancias.

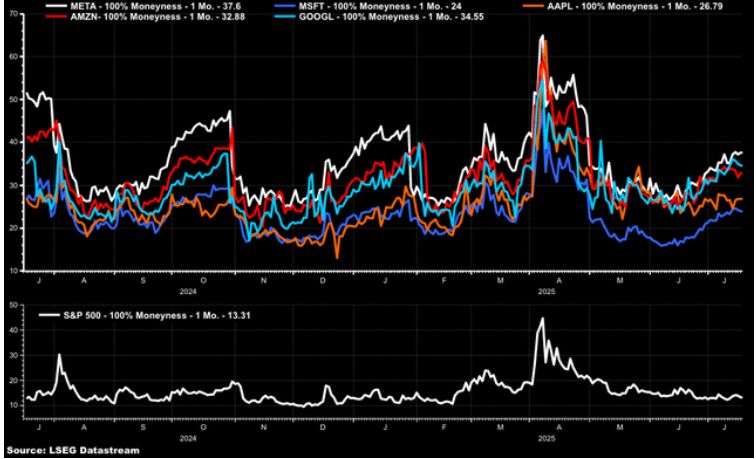

El mismo patrón se repite en los nombres de Mag-7, y debido a sus importantes ponderaciones, son las acciones primarias que influyen en el desempeño del S&P 500, en su mayor parte.

Actualmente, estamos en el punto del ciclo donde las correlaciones probablemente han girado su más negativa y deberían empezar a ser más positivas. Una vez que las compañías reporten sus resultados, a partir de esta semana, e implícita la volatilidad disminuye rápidamente, la correlación entre la volatilidad implícita de las acciones y el índice debería volverse positiva. Debido a que Nvidia (NVDA) reporta resultados más adelante en la temporada de ganancias, funciona en un horario ligeramente diferente.

Correlaciones implícitas y volatilidad realizada

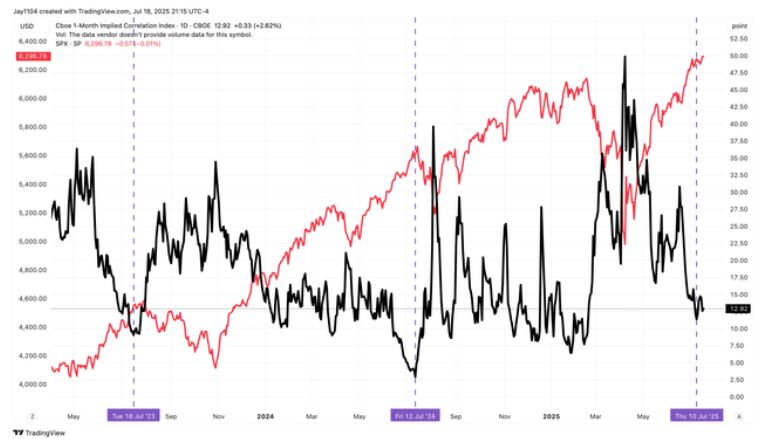

El Implied Correlation Index de 1 mes mide estas correlaciones en los 50 nombres más importantes del S&P 500. Ese índice parece haber tocado fondo ya potencialmente. Vimos lo mismo en julio de 2023 y 2024. La cosa es que mucha volatilidad siguió ambos periodos en las siguientes semanas en los índices.

Además, lo que es muy similar a julio de 2023 y 2024 es que la volatilidad se ha visto suprimida. En ambos años, junto a la situación actual, la volatilidad realizada de 21 días cayó a niveles muy bajos. En ambos casos, los bajos niveles de volatilidad realizada fueron seguidos por períodos de mayor volatilidad realizada. Actualmente, la volatilidad realizada a 21 días es de alrededor de 7.5. Cuando anualizas este valor por regla general de 16, sugiere que el S&P 500 no puede subir o caer en más de 50 bps por día; de lo contrario, empezamos a ver un aumento de volatilidad realizado, y cuando se realiza el aumento de volatilidad, la volatilidad implícita también comienza a subir.

TradingView

Vola Supresión

Así que, si se ha sentido como si el S&P 500 hubiera estado a plazo y no se ha movido significativamente desde principios de julio, eso se debe a que no lo ha hecho. Los futuros del S&P 500 están planos desde el 3 de julio. Debido a que el rango de negociación ha sido tan ajustado a diario, ha empujado la volatilidad realizada a la baja. La razón probable por la que el mercado de renta variable se reunió tras el conflicto de Irán fue que, con el conflicto con Irán detrás de nosotros, el comercio de dispersión mencionado podría entrar en vigor, suprimiendo la volatilidad a nivel de índice mientras aumentaba la volatilidad de las acciones individuales, empujando al mercado de valores más alto.

TradingView

En ambos casos, al igual que cuando el Implied Correlation Index subió a fondo y marcó una corriente bursátil, la volatilidad se dio cuenta también de fondo y marcó una parte superior. Esto sugiere que históricamente tenemos dos condiciones que indican que el mercado de renta variable no sólo debe experimentar un período de mayor volatilidad, sino que también debería experimentar potencialmente un retroceso significativo.

TradingView

Además, la expiración de las opciones de julio creó un efecto de fijación en el mercado entre 6.200 y 6.300 en el S&P 500, resultado de la concentración gamma. Esto también ayudó a suprimir los niveles de volatilidad y a empujar la volatilidad real de la volatilidad. Sin embargo, ahora que la expiración de las opciones ha pasado a partir del 18 de julio, el mercado será más libre de moverse, y los niveles de volatilidad deberían expandirse.

En general, el mercado de valores está principalmente en vigor en términos de la terminación del comercio mecánico. Aunque no sería inusual exprimir un par de días más antes de los grandes reportes de ganancias, no es probable que esté mucho tiempo antes de que lleguemos al otro lado del comercio y empecemos a relajarnos, empujando correlaciones implícitas y volatilidad más alto y el índice más bajo.