Las bolsas listas para una capitulación

La semana pasada fue una historia de contrastes. La ganancia del 1,76% del S&P 500 ( SPY ) del lunes fue la mayor desde 2022, tras la promesa del presidente Trump de un enfoque flexible con los aranceles.

Sin embargo, la situación se revirtió en la segunda mitad de la semana, cuando Trump volvió a la ofensiva con nuevos aranceles a los automóviles y duras advertencias a sus socios comerciales. El S&P 500 volvió a caer bruscamente desde el máximo de 5786 del martes para cerrar el viernes en 5580, una caída del 3,6%.

Es un entorno desafiante para los operadores, y tratar de adivinar el próximo movimiento de Trump o el próximo titular es una tarea difícil. Afortunadamente, no tenemos que hacerlo, ya que el análisis técnico nos permite mantenernos un paso por delante. El reciente comportamiento bidireccional se anticipó en el artículo del fin de semana pasado:

5750-75 es una zona de resistencia importante y probablemente limite cualquier repunte en la primera mitad de la próxima semana. La reducción de riesgos en la segunda mitad de la semana podría romper el débil soporte en 5596.

El artículo de esta semana examina los gráficos mensuales y trimestrales para analizar el panorama técnico general. También se prepara para el anuncio de tarifas del 2 de abril y un posible mínimo de capitulación.

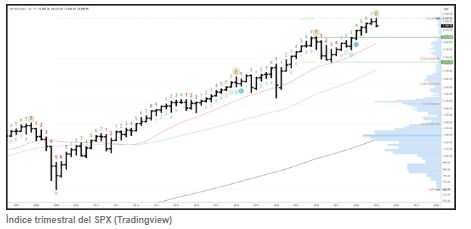

S&P 500 Mensual y Trimestral

Aún queda una sesión para el cierre trimestral, pero supongo que el lunes no subirá 200 puntos ni cambiará la naturaleza de los gráficos. Tras cinco barras alcistas consecutivas, el primer trimestre ha invertido el sesgo y formado una reversión con un patrón envolvente bajista. Esto ocurrió justo a tiempo, cuando la señal de agotamiento trimestral de DeMARK alcanzó la barra 8.

La misma señal se detectó en el máximo de 2022 y en el pico de 2007, pero estuvo presente durante correcciones menores. El primer trimestre de 2018 podría ser una señal comparable, ya que se desencadenó al comienzo de la última guerra comercial.

Se prevé que marzo tenga un cierre más bajo y probablemente forme una barra bajista con un sesgo hacia nuevos mínimos en abril. 5400 parece un punto obvio para probar, y una reversión desde esa área que recupere el mínimo de marzo podría formar un fondo sólido (pero probablemente temporal).

Los soportes mensuales son 5400, luego la 20MA en 5275, luego 5132 cerca del mínimo de agosto.

La resistencia está en 5773 y el mínimo de enero, seguido por el mínimo de febrero de 5837.

El conteo de agotamiento de DeMARK estará en la barra 2 (de 9) en abril, por lo que aún queda mucho camino por recorrer antes de que se complete una señal. Como se describe en este artículo de diciembre, existen señales de agotamiento alcistas activas en plazos más largos y parecen estar surtiendo efecto.

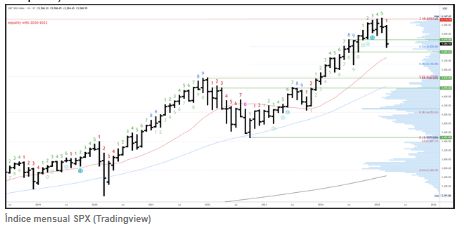

S&P 500 Semanal

Ha habido cierta estabilización en el gráfico semanal alrededor del canal y la media móvil de 50 días, pero la barra "envolvente" bajista de la semana pasada reafirmó el sesgo bajista y el cierre en los mínimos del rango semanal proyecta continuación la próxima semana.

La resistencia está en el máximo de la semana pasada de 5786, que también es el área del mínimo de enero. 5923-50 es la siguiente área de interés por encima de esa.

El soporte es 5504 y 5400.

La próxima semana habrá un conteo de agotamiento de DeMARK en el compás 7 (de 9). Es frecuente observar una reacción en los compases 8 y 9.

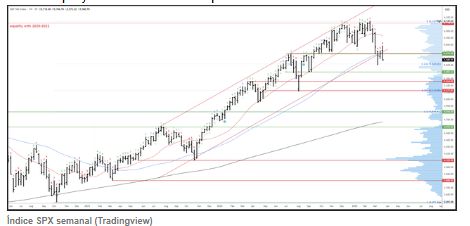

S&P 500 Diario

El fuerte repunte del lunes rompió la media móvil de 200 días, pero el estrecho rango y el patrón "doji" del martes mostraron indecisión y falta de demanda continua. La caída del miércoles completó un patrón clásico de "estrella doji vespertina" de 3 barras.

Todo esto sucedió en la zona de resistencia significativa destacada en el artículo de la semana pasada y preparó el terreno para la caída hacia el final de la semana.

La resistencia inicial es 5600, luego 5666-74, luego la 200MA en 5760, con el máximo de la semana pasada de 5786 justo por encima.

5566 y 5504 son soportes menores. Si se rompe 5504, 5400 es un nivel significativo por debajo.

El conteo de agotamiento de DeMARK a la baja se realizará en la barra 2 (de 9) el lunes, lo que significa que no se podrá completar ninguna señal la próxima semana.

Conductores/Eventos

Los indicadores adelantados sugieren un deterioro de las perspectivas. El PMI manufacturero de la semana pasada entró en zona de contracción, mientras que las encuestas de confianza del consumidor resultaron por debajo de las expectativas. Cabe destacar que la encuesta de la Universidad de Michigan reveló que las expectativas de inflación a un año ascendieron al 5%, lo que marca el tercer gran aumento consecutivo. Esto vino acompañado de una lectura del Índice PCE del 0,4%, a medida que se filtran las presiones de los precios. La Reserva Federal revisó recientemente su pronóstico de inflación PCE para 2025 al 2,8%, frente al 2,2% de septiembre, pero incluso ese dato podría ser optimista.

El dato más destacado de la próxima semana es el Informe de Empleo del viernes. Es improbable que esto altere la política de la Fed, ya que incluso un informe muy débil deberá lidiar con las preocupaciones sobre la inflación, y podría ser necesaria una serie de lecturas preocupantes para que se implementen más recortes. Dada la postura de la Fed, la mayoría de los datos deberían tener un efecto lógico en los mercados bursátiles; es decir, los malos datos son perjudiciales para los mercados.

Los aranceles automotrices ya se han anunciado, lo que podría suavizar el resto del anuncio arancelario recíproco del 2 de abril. El presidente Trump ya ha dicho que habrá "flexibilidad" y que "podría conceder exenciones arancelarias a muchos países", por lo que parece que la publicación inicial será un punto de partida para las negociaciones.

Esto no significa que el mercado vaya a ver con buenos ojos de inmediato los anuncios arancelarios agresivos. Sin embargo, podría significar que cualquier reacción inicial sea exagerada, ya que Trump podría retractarse de algunas medidas en las próximas semanas.

Movimientos probables la próxima semana(s)

Un patrón de reversión trimestral refuerza la evidencia de que esta corrección podría ser más larga y profunda de lo habitual, más parecida al movimiento de 2022 que a las correcciones dentro de la tendencia 2022-2025. Esto podría eventualmente alcanzar la zona de 5100, pero es probable que el camino hacia allí no sea sencillo.

En el corto plazo, el impulso del viernes y el cierre débil probablemente conduzcan a una continuación el lunes/martes para probar el mínimo de 5504 antes del anuncio de tarifas del miércoles.

Predecir qué ocurrirá tras la noticia de los aranceles es un desafío, pero sospecho que una caída por pánico o capitulación podría generar una oportunidad de compra, ya que la caída de la semana pasada ya ha descontado algunas malas noticias (y aranceles a los automóviles), y Trump podría revertir o suspender gradualmente algunas de las medidas iniciales. El soporte significativo en 5400 podría ser una oportunidad de compra. Por otro lado, una caída por debajo de 5504 que se recupere y cierre por encima también podría indicar que se ha tocado fondo a corto plazo.

Cerrar por encima de 5504 la próxima semana podría llevar a una recuperación a principios de abril hasta 5750-800.