Cuatro gráficos que explican por qué 2026 ya está siendo un año extremo en los mercados

- Inicio de año muy agitado en materias primas, renta variable y deuda soberana.

- Gas natural, small caps y metales preciosos concentran algunos de los movimientos más extremos.

- El repunte de los bonos japoneses añade un foco de riesgo global que los inversores no pueden ignorar.

Apenas llevamos unas semanas de 2026 y los mercados globales ya han dejado una sucesión de movimientos que, en condiciones normales, podrían haber ocupado todo un año. Como resumía el autor original del análisis, la sensación es que “han pasado siete años en poco más de veinte días”. Desde un rally histórico del gas natural hasta máximos nunca vistos en la plata, pasando por la sorprendente fortaleza de las small caps estadounidenses y un giro brusco en el mercado de bonos de Japón, el inicio de ejercicio está obligando a los inversores a reposicionar carteras a gran velocidad.

Gas natural: un rally histórico en tres sesiones

Según recoge el artículo original, uno de los episodios más llamativos ha sido el del gas natural. El contrato front-month del Henry Hub llegó a subir más de un 60% en apenas tres días, impulsado por una poderosa tormenta invernal en Estados Unidos y por una posición especulativa muy vendedora previa al movimiento. Muchos inversores se encontraron cortos justo antes del giro, lo que obligó a cerrar posiciones de forma apresurada y amplificó el rally.

Este tipo de movimientos extremos en tan poco tiempo son un recordatorio de lo vulnerable que puede ser el mercado cuando se combinan posicionamiento desequilibrado y un catalizador meteorológico o geopolítico. Para los gestores, refuerza la necesidad de controlar muy bien el riesgo en materias primas.

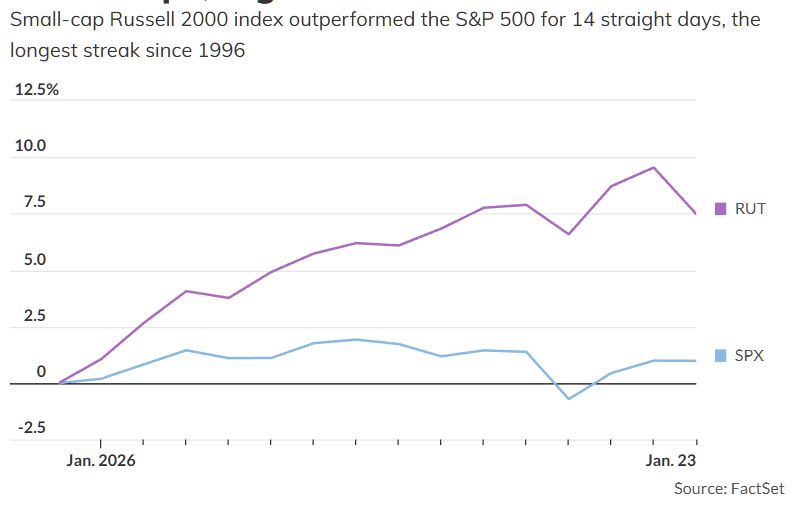

Small caps: el resurgir del Russell 2000

En renta variable, una de las historias más importantes está siendo el comportamiento del Russell 2000, índice de pequeñas compañías estadounidenses. Según los datos que cita el análisis, el índice ha logrado superar al S&P 500 durante 14 sesiones consecutivas, algo que no ocurría desde mediados de los años noventa. Además, acumula ya varios máximos históricos de cierre en lo que va de año.

Desde principios de noviembre se observa una rotación clara hacia valores cíclicos, de valor y segmentos rezagados frente a las grandes compañías de crecimiento. Si esta tendencia se mantiene, podríamos estar ante un cambio de liderazgo de mercado después de años dominados por un puñado de mega-cap tecnológicas.

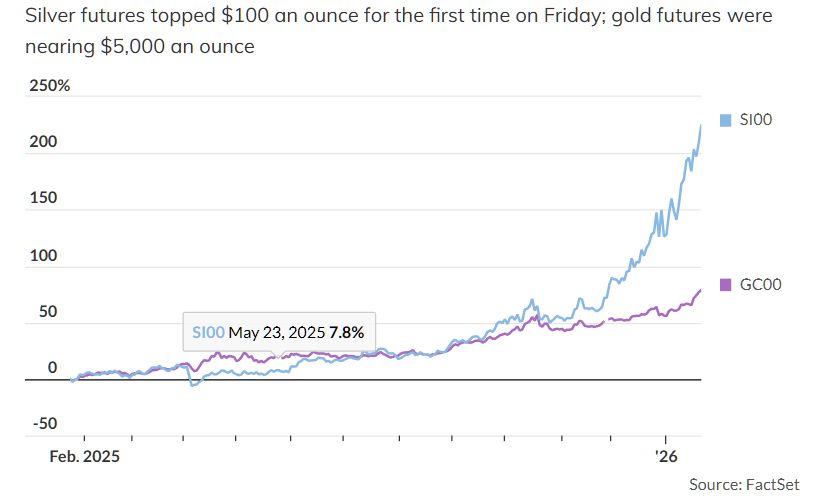

Metales preciosos: la plata marca la pauta

Otro de los gráficos que destaca el autor es el de los metales preciosos. La plata ha superado por primera vez los 100 dólares por onza, mientras que el oro se acerca a la cota de los 5.000 dólares. Aunque el oro mantiene su papel tradicional como activo refugio, es la plata la que ha brillado con más intensidad durante los últimos meses, superando claramente su comportamiento.

Detrás de este movimiento confluyen varios factores: búsqueda de refugio ante la incertidumbre macro y geopolítica, expectativas de tipos reales más contenidos y una narrativa creciente en torno a la demanda industrial ligada a la transición energética. El resultado es un entorno en el que tanto oro como plata vuelven a ser piezas relevantes dentro de las carteras diversificadas.

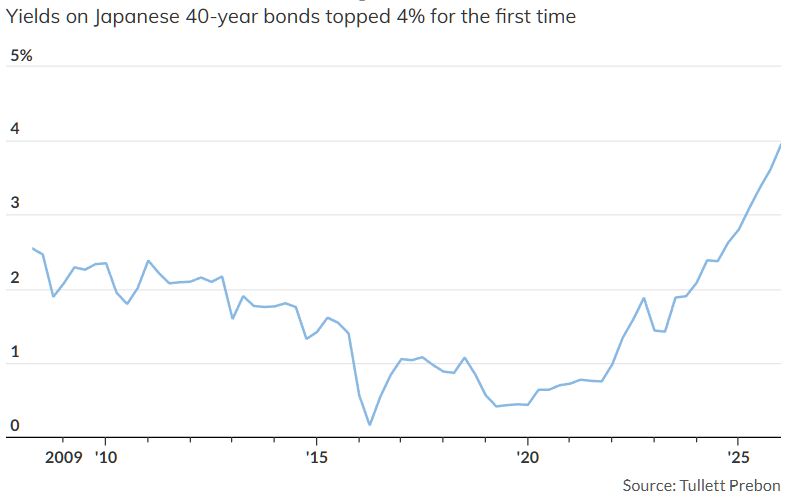

Bonos japoneses: un aviso al mercado de deuda global

El cuarto gráfico clave procede de Japón. Los bonos gubernamentales a largo plazo han sufrido un repunte brusco de sus rendimientos, con el bono a 40 años superando el nivel del 4% y registrando el mayor salto diario en más de una década. Según explica el análisis original, este movimiento se ha visto alimentado por la preocupación sobre el presupuesto del Gobierno y las implicaciones de una posible expansión fiscal en un país con la deuda pública más elevada del mundo en relación al PIB.

El episodio ha recordado a algunos gestores el caso del “mini-presupuesto” de Reino Unido en 2022: cuando un mercado duda de la sostenibilidad fiscal, el ajuste en la curva de tipos puede ser muy rápido. Y, como se ha visto en estos días, el repunte de los rendimientos en Japón tiende a contagiarse al resto de mercados de deuda soberana.

En conjunto, estos cuatro gráficos dibujan un inicio de año intenso: materias primas volátiles, rotación en renta variable, metales en máximos históricos y tensiones en deuda a muy largo plazo. Para los inversores, el mensaje es claro: la aparente calma de los índices no refleja toda la agitación que se está produciendo bajo la superficie del mercado.