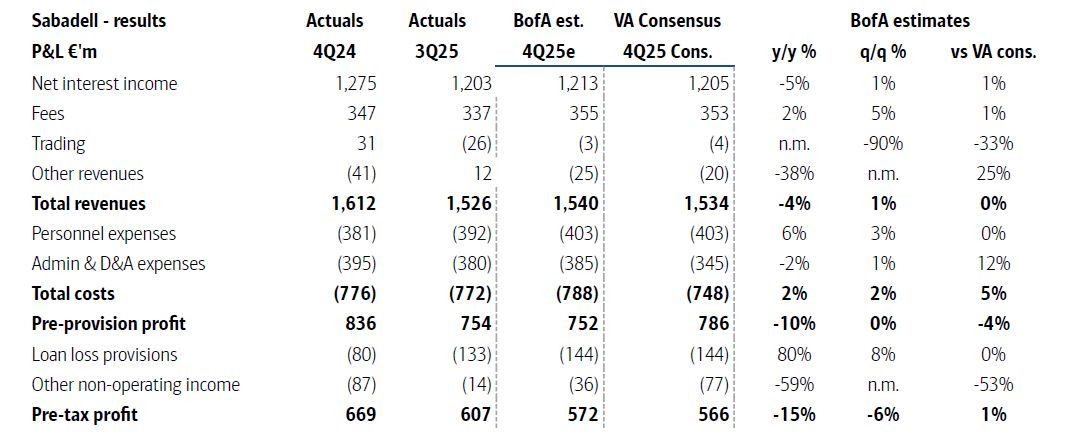

Sabadell: buen negocio en España… pero a estos múltiplos el mercado ya lo ha descontado. Previsión de resultados.

BankofAmerica Research

0,14%

0,00

Puntos clave

- Recomendación: Neutral

- Precio objetivo: 3,6 €

- Tesis: bien posicionada para un mejor ciclo en España, pero con upside más atractivo en otros valores a estos múltiplos.

Sabadell está especialmente expuesto a una mejora de la actividad económica en España, gracias a un negocio con un sesgo claro hacia las pymes. En un entorno de PIB nominal elevado y con un grado mayor de apalancamiento corporativo, el banco podría seguir ganando cuota de mercado.

Valoración y enfoque

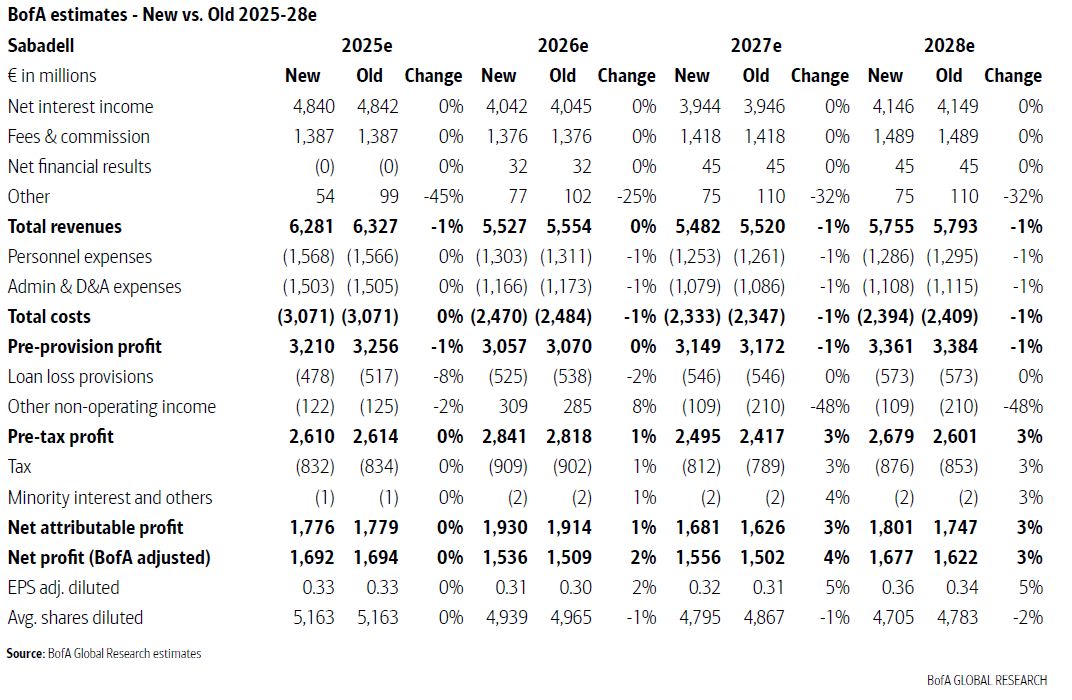

Dicho esto, a los múltiplos actuales —en torno a 10,5x PER 2026e (o cerca de 9x si excluimos el dividendo especial previsto tras la venta de TSB)— creemos que el potencial es limitado y que existen alternativas con un perfil de revalorización más atractivo.

Con este punto de partida, la acción nos parece razonablemente valorada a mercado, por lo que mantenemos una visión Neutral y un precio objetivo de 3,6 €.