Bankinter ve a Leonardo como una de las grandes apuestas del rearme europeo

- Bankinter mantiene su recomendación de Comprar sobre Leonardo y eleva el precio objetivo a 67,7 euros.

- La tesis se apoya en el rearme europeo, la diversificación del grupo y el potencial del programa Michelangelo.

- La firma considera alcanzables los objetivos del Plan Estratégico 2030 y ve margen adicional de revalorización.

Bankinter mantiene una visión claramente positiva sobre Leonardo y ha elevado su precio objetivo hasta 67,7 euros por acción, al considerar que la compañía sigue siendo una de las mejores formas de exponerse al nuevo ciclo de gasto en defensa en Europa. La mejora de valoración responde principalmente a un ajuste en la tasa de descuento, pero la casa deja claro que no hay cambios en el racional de fondo: la tesis de inversión sigue intacta.

El argumento central es que Leonardo cuenta con uno de los portafolios más completos y diversificados del sector en Europa. La compañía combina exposición a helicópteros, sistemas de defensa, electrónica, ciberseguridad, aeronaves y espacio, lo que le permite aspirar a capturar una parte relevante del creciente presupuesto militar europeo. Para Bankinter, esa amplitud de negocio es una ventaja competitiva muy importante frente a otras compañías del sector.

La clave de la tesis es que Leonardo no es solo una historia de defensa tradicional. También ofrece crecimiento en áreas de más valor añadido, como la electrónica militar y la ciberseguridad, segmentos que podrían ganar todavía más peso en los próximos años.

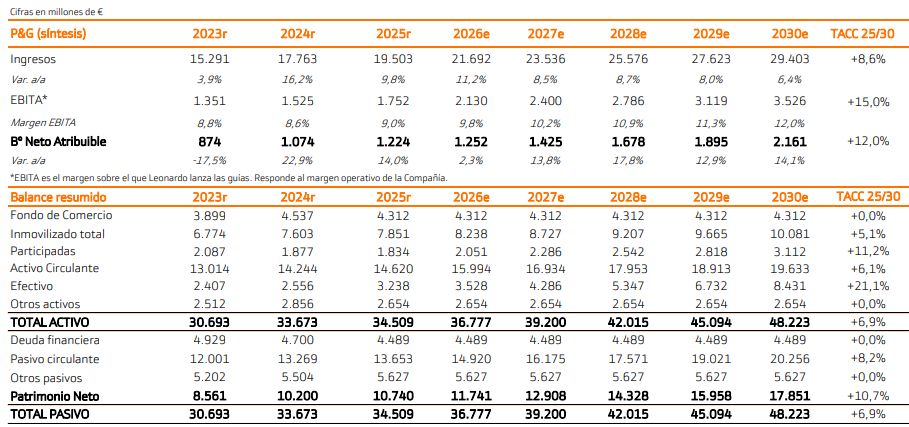

Resultados sólidos y guía creíble

Bankinter considera que los resultados de 2025 confirman la solidez del modelo de negocio. La compañía está siendo capaz de mejorar márgenes y de generar apalancamiento operativo en un entorno de fuerte demanda. Además, la firma cree que la guía para 2026 es perfectamente alcanzable, lo que da visibilidad adicional a la historia de crecimiento.

De cara a medio plazo, el banco sitúa sus previsiones prácticamente en línea con el Plan Estratégico 2030 de la compañía, lo que refuerza la idea de que los objetivos marcados por la dirección son realistas y no excesivamente optimistas.

Michelangelo, el gran catalizador

Uno de los elementos más interesantes de la tesis es el programa Michelangelo, presentado en la actualización del plan estratégico. Se trata de una arquitectura abierta destinada a integrar sistemas de defensa aérea de distintos países y fabricantes. Según Bankinter, este proyecto podría redefinir parte del panorama europeo de defensa aérea y actuar como un catalizador claro para los fundamentales del grupo, especialmente en electrónica y ciberseguridad.

En conjunto, la lectura es clara: Leonardo ofrece una combinación atractiva de escala, diversificación, visibilidad de crecimiento y exposición directa al rearme europeo. No es una apuesta de valor puro, sino una apuesta por calidad y crecimiento dentro de uno de los sectores con mejor inercia estructural del mercado europeo.