Los mercados a golpe de Tweets

Ismael De la Cruz

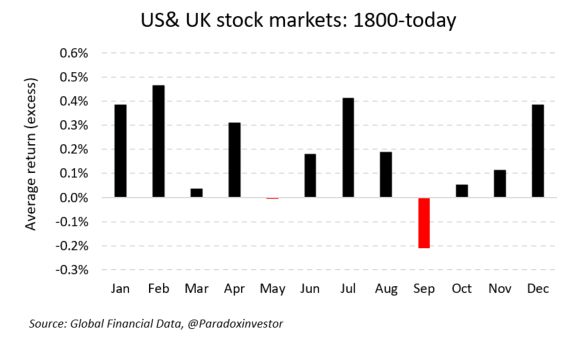

Termina agosto y nos vamos a meter en el mes de septiembre. Podría parecer un comentario banal, pero no lo es si tenemos en cuenta que estadísticamente hablando es el peor mes para los mercados de valores como bien puede apreciarse en el siguiente gráfico.

Gráfico: Global Financial Data & Paradoxinvestor

La mayoría de encuestas que se están moviendo en Wall Street entre gestores de fondos estiman una probabilidad de uno a tres de que la economía norteamericana entre en recesión técnica el próximo año 2020 tras vivir la racha de expansión más larga en su historia. De todas maneras no es un problema únicamente de Estados Unidos, Alemania, el mayor motor económico de la Unión Europea, está también al borde de la recesión y se podría confirmar oficialmente con los datos del tercer trimestre cuando se publiquen. Incluso las preocupaciones están creciendo en Australia, que ha pasado 28 años sin una recesión notable, pero la desaceleración del crecimiento global y la guerra comercial entre Estados Unidos y China han avivado los temores de que la próxima recesión esté a la vuelta de la esquina.

Una pregunta muy habitual es si una recesión en Estados Unidos significa también una recesión global. La respuesta es que no necesariamente. Estados Unidos ha experimentado 11 recesiones desde el final de la Segunda Guerra Mundial (según la Oficina Nacional de Investigación Económica). El Fondo Monetario Internacional solo cuenta con cuatro recesiones mundiales, que se remontan a 1960.

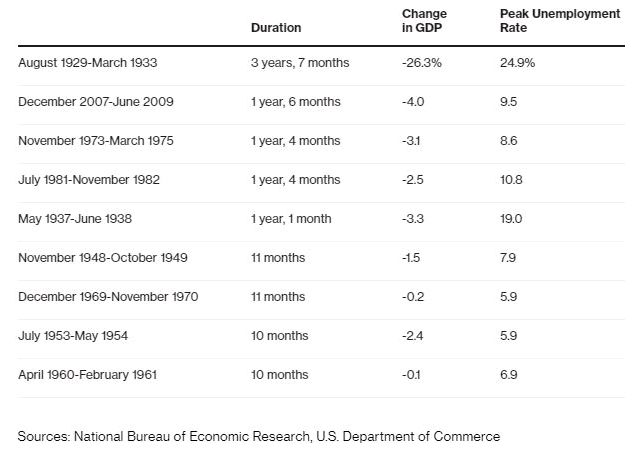

Otra cuestión clásica es qué hace que una recesión sea leve o severa. Su duración, por un lado. La recesión de 2007-2009 duró 18 meses, por lo que fue la más larga desde la Gran Depresión. La recesión de 1980, por el contrario, duró solo seis meses. Otro elemento para calibrar la severidad de una recesión es cuánto se contrae la economía y el desempleo. De todas maneras, las peores recesiones tienden a añadir otro elemento como es algún tipo de colapso en el sistema financiero, como sucedió en USA en 2007 y en 1929. Muchos se plantean si la duración de una expansión económica influye en la gravedad de la recesión posterior, pero el Banco de la Reserva Federal de Cleveland encontró poca evidencia de ello.

Gráfico: US Departament of Commerce

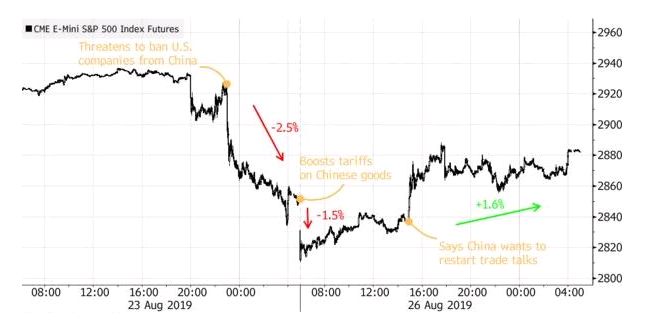

Y mientras, los mercados se mueven a golpe de tweets de Donald Trump (ya saben que es una de sus herramientas favoritas para expresar sus opiniones personales sin cortarse en absoluto).

Gráfico: Bloomberg

Pero lo que de verdad tendría que centrar la atención de los inversores son las medidas que se esperan que implementen el Banco Central Europeo y la Reserva Federal, y sobre todo si realmente serán suficientes o no. En principio, la Fed podría bajar los tipos de interés (es lo que desea imperiosamente Trump y lo que se daba por hecho para septiembre, pero algunos miembros de la entidad ya han dicho públicamente que no creen que sea lo más conveniente) y el BCE decantarse por una nueva ronda de expansión cuantitativa (QE) también en septiembre. Lo que no se comenta mucho es que estas nuevas medidas de estímulo podrían acarrear efectos colaterales no deseados y ademas no servir tanto como cabría esperar. El tema es que bajar tipos de interés es una medida clásica y ortodoxa para hacer frente a las temidas recesiones, pero es que ya están en niveles muy bajos en unos casos y en negativo en otros casos, por lo que su utilidad se aminora sustancialmente, por no hablar que unas tasas tan bajas podrían provocar un temido efecto: las familias harían acopio de dinero para ahorrar y el consumo decaería, algo muy peligroso en el contexto actual de desaceleración global en el que nos encontramos.