Otra preocupación para el Nasdaq. Amenaza con entrar en una corrección.

El Nasdaq Composite no tiene buena pinta. El índice de referencia, con una fuerte presencia tecnológica, se mantuvo cerca de una corrección el martes (un 10% por debajo de un máximo reciente) durante la mayor parte de la turbulenta sesión.

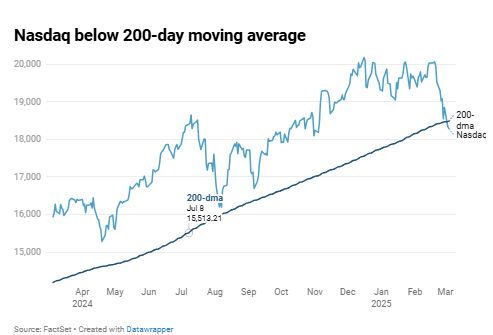

No solo eso, sino que el Nasdaq también extendió su caída por debajo de su promedio móvil de 200 días, un nivel clave que los operadores siguen de cerca. Cuando un activo cae por debajo de esta marca de soporte, genera preocupación sobre su impulso a largo plazo.

Bespoke Investment Group señaló que el Nasdaq había pasado 333 días de negociación sin cerrar por debajo de su media móvil de 200 días antes de esta semana. Esa fue la séptima racha más larga de cierres por encima de la media móvil de 200 días para el índice de referencia.

Históricamente, una ruptura por debajo de ese nivel después de tanto tiempo ha presagiado un momento difícil, dijo Bespoke.

La firma señaló que el Nasdaq promedia una caída del 0,5% un año después de cerrar por debajo de su promedio móvil de 200 días por primera vez en al menos 12 meses. En un período de seis meses, el índice de referencia promedia un magro avance del 1,27% y cotiza en positivo solo el 60% del tiempo.

El miércoles, los futuros de las acciones apuntaban a un leve alivio tras las recientes ventas, pero hará falta más que eso para que el Nasdaq recupere el terreno perdido. En lo que va de la semana, el Nasdaq ya ha caído un 3%, con el fabricante de chips NvidiaEl dólar estadounidense está perdiendo más del 7%, a medida que aumentan las tensiones comerciales. El martes, Estados Unidos implementó un arancel del 25% a las importaciones mexicanas y canadienses, así como un impuesto adicional del 10% a los productos chinos.

Por otra parte, el miércoles por la mañana, UBS mejoró la calificación de Arista Networks a comprar desde neutral y se espera un alza de más del 34% en el futuro.

“Una aceleración en las métricas clave de Arista, incluidos los ‘compromisos de compra’, los ‘ingresos diferidos’ y el ‘inventario de productos terminados’ en el último trimestre respalda el reconocimiento de ingresos de que la guía de ingresos de la compañía para el año civil 25 del 17 % es demasiado conservadora en relación con nuestro pronóstico del 19 % y nuestro análisis que sugiere que el crecimiento podría acercarse al 25 %”, escribió el analista David Vogt.