Si una burbuja no estalla, ¿es una burbuja?

"En febrero, consideré si el riesgo de burbujas para las acciones estadounidenses era elevado. Mi conclusión: Parecía que el mercado estaba inusualmente "burbujeante", basado en una técnica econométrica que indicaba y cuantificaba el flujo y reflujo de la exuberancia irracional. Sin embargo, como señal de venta, el análisis ha errado totalmente este año. El S&P 500 sube más del 6% desde hace seis meses.

La lección: las burbujas no siempre estallan, al menos no en el momento en el que otorgue la posibilidad de ganar dinero fácilmente. Citando uno de los dichos más sabios de Wall Street: el mercado puede permanecer irracional durante más tiempo del que puede usted permanecer solvente.

Se puede argumentar que el mercado no ha estado en una burbuja en y la última subida es la reacción racional de la multitud a la revalorización de las acciones, sobre la base de un contexto financiero y económico alentador. La búsqueda de burbujas, por esta lógica, es equivocada.

Pero este es un enfoque corto de miras. La gestión de riesgos en general no se trata de gratificación instantánea u obtener rentabilidad en un período de seis meses. Más bien, es un proceso a medio y largo plazo, y un proceso que va a veces parece inútil, en el que se deben proteger las inversiones.

Está claro que una burbuja, o al menos algunas burbujas, pueden estallar e ignorar este riesgo como regla general tiene consecuencias. Pero ese mensaje no encaja bien con la historia reciente. ¿Cómo podemos dar sentido al riesgo de burbujas en el clima actual?

Podemos empezar por reconocer que las burbujas son sólo un factor de riesgo para evaluar las perspectivas del mercado de valores. Al igual que con cualquier variable para el desarrollo, la gestión y el seguimiento de las estrategias de inversión, el riesgo de burbuja por sí solo no tiene la última palabra. En otras palabras, el contexto es el rey.

¿Cómo se desarrolla un nivel útil de contexto? Una manera prudente de comenzar es con la madre de todos los factores de riesgo conocidos: el ciclo económico. Si el riesgo de recesión es bajo, como ha sido este año, un nivel elevado de riesgo de burbujas en el mercado de valores es menos amenazante de lo que sería si la tendencia macro fuera una amena.

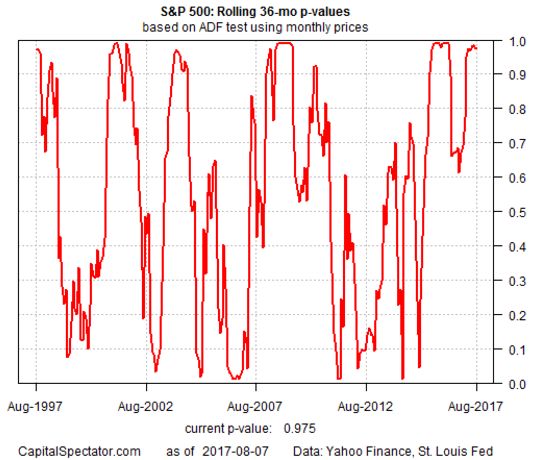

En el primer trimestre del 2008, por ejemplo, la técnica econométrica que utilizo para estimar el riesgo de burbujas estaba dando señalas de advertencia (ver gráfico adjunto). En el espacio de unos pocos meses, este indicador pasó de por debajo de 0,4 a 0,975 en marzo de 2008 - un nivel de alerta que también marca la lectura actual (basado en los datos del S&P del 7 de agosto).

Una diferencia crítica entre ahora y entonces: el riesgo de recesión en este momento es bajo, basado en los datos publicados hasta la fecha. Por el contrario, el perfil macro para los EE.UU. fue preocupante en el primer trimestre de 2008. Una recesión estaba en curso en 2008 y el mercado de valores finalmente pagó el precio.

La cuestión más importante es que una señal de riesgo de burbujas en un momento en el que también es elevada la amenaza de recesión plantea un peligro mucho más grande frente a un mercado "burbujeante" en un momento de bajo riesgo de recesión, como estamos en las condiciones actuales.

No lo malinterpreten: las correcciones del mercado pueden afectarnos en cualquier momento, cuando el riesgo de recesión es bajo o alto. Pero si usted está inclinado a considerar que las acciones son vulnerables cuando el riesgo de burbujas se eleva, lo primero que hay que hacer es ajustar el análisis a través del ciclo económico.

Por esa norma, el nivel de riesgo de burbujas es menos preocupante porque el riesgo de recesión es bajo. Eso no significa que las acciones sean inmunes al alto valor de p actual en el gráfico anterior. Pero el potencial de causar problemas generalmente es menor cuando el contexto macro es constructivo.

Pero eso introduce otro riesgo: la complacencia. Mirar el pasado tiene su utilidad, pero dejar que domine su estrategia de gestión de riesgos no es uno de ellos."

Fuentes: James Picerno (The Capital Spectator)

Carlos Montero - Lacartadelabolsa